她理财 App

她理财 App

新12存单玩法,已完成第1单

上周发了一个躺平计划,是关于买年金的。

在已买了5份年金的情况下,我又有了未来的新计划:

用增额终身寿(一种储蓄险),来搞新12存单。

即:每个月买一份一次性缴费的增额终身寿险,买12~60份保单。

然后在第7年及以后,如果有需要,我就每个月去退一份,领钱。

关于这个计划,我前几天也曾具体解释过,见这篇:

当时这个方案被专业人士否了,理由是:

1,随着年龄的增长,后面买的不如前面买的划算;

2,产品可能随时下架。

我一开始也被说服了。

但今天用一个产品试算后,发现这俩问题都不是问题。

决定还是继续这样搞下去。

因为现金价值是按年龄计算的,我在1年内买的,其实差别不大,所以不存在年龄大买的不划算的问题。

产品下架是有可能的,但短期内应该不至于全都下架,不说太多,我存够12期应该不至于太担忧这个问题。

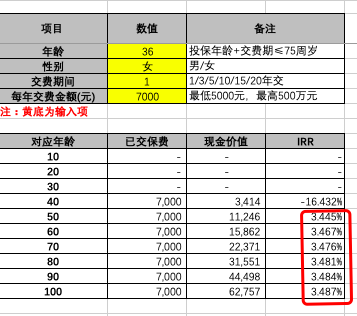

我选的产品是金满意足臻享版——据说是增额终身寿险里比较优秀的。

我试算了下,选择1次性缴费的话,在第7年回本,在第21年的时候翻倍。

IRR大约在3.4%~3.5%左右,如下图:

我打算,从本月起,每个月买一份(一次性缴费),交满12期。

看图说话:

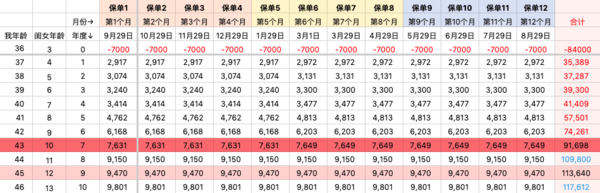

1,我计划每个月交7000元,12期也就是一年下来,交8.4万。(因为我以前存的36存单,每个月到期6600左右。能领到明年,我打算用这个钱来买。没有增加额外的保费压力)。

交完12期后,我手里就有12张保单。

2,到第7年,也就是我43岁(娃10岁)的时候,这12张保单的现金价值就大于所交保费了。从这一年开始往后,我随时取,都没有亏本金。

以第7年为例,每个月领一份(也就是退保,下同)的话,1年可以领9.1万。

到第9年,也就是我45岁的时候,每个月领一份的话,1年可领10万+。

假设我不领,现金价值就一直在增长。

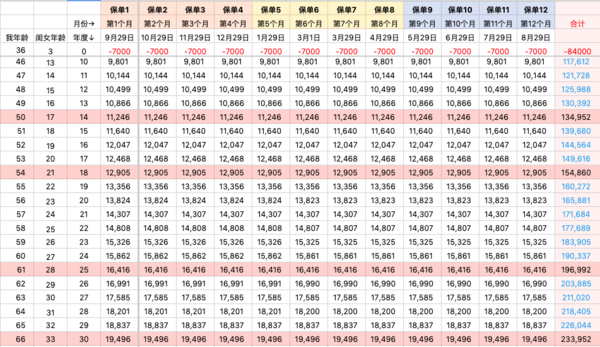

3,如下图可见,越到后面,能领的钱越多:

假设我在50岁的时候领,1年可以领13.4万。

假设我在66岁的时候领,1年可以领23万左右。

假设我自己用不上这钱,给娃当教育金用。

则在娃18岁的时候,1年可以领15.5万左右。

在娃25岁的时候,1年可以领19.7万左右。

在娃30岁的试试,1年可以领23.3万左右……

4,如果存满12期以后,我仍有兴趣继续搞下去,且有产品支持我搞下去,那我可以继续搞下去,直到手里有N张这样的保单。

如果有需要用钱的地方,我就去取一份。

如果没有需要用钱的地方,就让它继续长大。

试想在退休前,我每个月都存一份,到55岁退休的时候,我手里有240张保单。。。。

从55岁起,每个月领一份,可以退240个月,也就是20年。。

如果我不按月领,我就可以时不时领一份,或几份一起领。。。。。

这么麻烦的方案,恐怕只有我来搞了。

是个大工程,但我很有信心!

希望能顺利搞下去。

今天到账的6000多块(见这篇:又到期一笔6000多,提现爽歪歪),本来就是计划外的收入,已经买了一单。

是为第1单,作为纪念~

BTW,我买年金,买增额终身寿,是建立在如下前提下:

1,我已经给自己给家人买了不少保障型的保险,例如意外险、重疾险、医疗险、寿险等都买了;

2,我买储蓄型保险,是为了强制储蓄、优化资产配置、降低整体投资的风险、为年老时做准备等等,并不图其收益(收益确实无法跟基金、股票等相比,可以说比较低了)。

3,当下,我个人有90%左右的资金在中高风险的投资上,大约用了10%的资金在储蓄险上。如果算上家属的资金,储蓄险的比例会更低,我个人认为比例尚可。并不是全部资金只搞这个。

所以,我的搞法仅作为个人记录,大家看看即可~

也许并不值得参考。

-

二小姐不乖二小姐不乖引用 @ 熊熊家的太太 @ 熊熊家的太太 的话:每个阶段玩转不同产品的二小姐,适合大家一起抱大腿~从港股打新,到可转债摊大饼,到保险躺平计划,……适合大家抄作业的好课代表!

哈哈,主要是喜欢搞钱