她理财 App

她理财 App

这笔投资,一定要趁早!

一份真挚的爱情,需要双方情投意合。但很多人万万没想到的是,一份好的保险,也得互相看对眼了。![[可怜]](https://static.talicai.com/emoji/talicai/emot22.png)

因为,你在挑保险的时候,保险也在挑你:

太胖或太瘦的,不要~

体弱多病,不要~

危险职业,也不要~

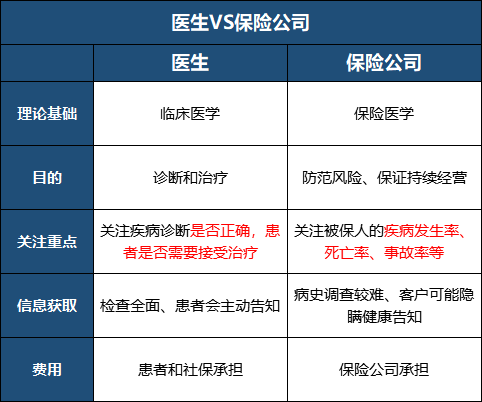

对大部分人来说,买保险会遇到的最大boss,就是它——健康状况。

身体健康有异常的人买保险,意味要承担更高的赔付风险,保险公司不是慈善机构,想良性经营下去,当然更倾向筛选健康状况更好的保,健康风险低,理赔的概率自然也低。

很多人可能会不屑,我这体魄壮如牛,几年都不去一次医院,还愁买不了?

一、保险公司眼里的“健康”

我们和医生理解的健康,跟保险公司认为的健康,压根不是一回事。

拿甲状腺结节来说,它就相当于甲状腺长了个小痘痘,恶化为癌症的概率也就5%左右,很低吧?

一般都不会影响到正常生活,医生也不会让你吃药,平时多注意饮食和休息就行。

但在保险公司眼里,它可是个大麻烦,因为甲状腺癌太高发了,癌症里面它能赔到前三。

100个人里5个人有,不算啥,但如果有100万人买了保险,那就得赔5万人,不是小数目,简直要赔哭。

可以看出,医生认为的“健康”,指的是目前不需要接受治疗,而保险公司认为的“健康”,指的是未来患病的概率。

所以,保险公司必须得好好把关。在买保险的时候,我们都会被要求进行必要的健康告知。

即使你很健康,但只要里面问到的情况,都会影响到投保,比如甲状腺结节、乳腺结节、肺结节、高血压、乙肝、甲亢、抑郁症、心律异常、超重等等![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

二、有健康异常就不能买保险了吗?

当然可以,保险公司会坐镇把关,审核通过了就能买。

现在很多产品可以线上审核,选择你的异常情况,如实问答就行,这叫智能核保。

智能核保通过后,就可以买了,合同里会带记录,证明你确实有这个情况并且保险公司批准你买。如果最后没买退出了,也不会留下审核记录。

万一智能核保通过不了,或者压根没有你的异常情况,就得看看能不能申请人工审核了。

每家保险公司、每款产品的审核标准不完全一样,遇到不满意的结果,可以多试试几家。

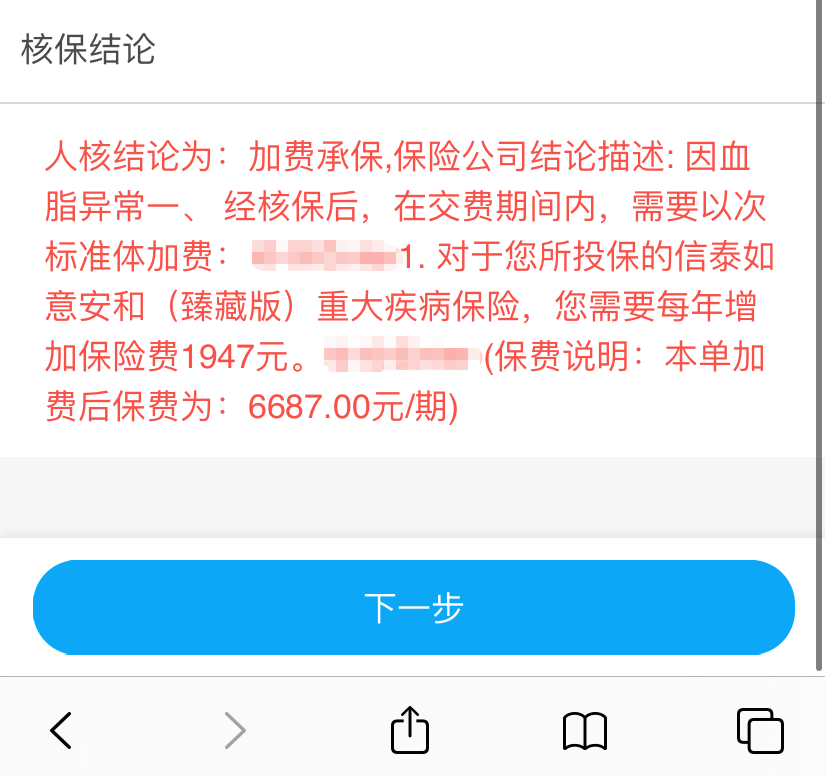

那么会有哪些结果呢?以重疾险为例,审核的结果,通常有这么5种:

①标体承保:就是可以正常投保。

②加费承保:可以正常保,但要比其他人多交点钱。比如BMI指数超标(过胖),保险公司判断未来患心脑血管疾病的概率更高,意味着要承担更高的赔付风险,就会要求多交一些保费。

③除外承保:不用多加钱,但保障会缩点水。比如乳腺结节、甲状腺结节,超声分级为3级,大概率会除外。也就是未来得了甲状腺癌、乳腺癌或者转移癌,保险公司不赔的。其他大病正常赔。

④延期承保:就是现在还不能买,要观察一段时间,看那时候的情况再决定。

⑤拒保:不好意思,风险太大,不能买了。

这几种结果里,延期和拒保就没法买了,标体承保肯定是最好的,但如果能加费承保或除外承保,也不错,至少还能买上。

身边就有这么一个真实的案例,年初的时候,一哥们儿想赶在达尔文3号重疾险下架前买一份。

但体检被查出心率指标、血脂有异常,申请了人工核保,当时保险公司给出的结论是“加费承保”。

他稍微算了一下,如果是30年缴费,他等于要比别人多花整整6万......朋友觉得不划算,就没买,想再等等。

后来新产品出来了,他又想尝试走人工核保,结果保险公司直接“拒保”了,之前能买的那款也下架了。

到目前为止,他依旧没有买到合适的重疾险产品,很大可能以后要裸奔,真的比较遗憾。

能买上,总比没有强。最好是趁年轻健康的时候早保上,没有各种烦心的体检异常,不用走复杂的审核,保费还更便宜,简直不要太爽。

如果在拖延的过程中碰上了大病,或者是想买的时候身体已经出现了一些问题,导致买不了,那就很得不偿失了。

三、重疾险都有哪些选择?

买重疾险,有2个大原则:

①在能买的产品里,往性价比高的选;

②没有太多选择,能上车就先上车,总比裸奔好。

本着这2个原则,我也帮大家做好了购买攻略。

1、大部分朋友——优先考虑达尔文5号荣耀版

支持智能核保和人工核保,大部分病症都可以找到,像一般的甲状腺结节、乳腺结节、乙肝等情况,都有机会买上。

更主要的是,它是目前重疾险里价格更便宜,责任更灵活的产品

①价格便宜,大部分人都能上车

预算不多,可只保基础责任,28岁男性,买30万保额,保70岁,分30年交,一年只要2229元。

②可选60岁前重疾/中症/轻症额外赔,保障更全面

想要保障全面,可以保终身,再附加一个疾病关爱金,60岁前重疾可额外赔60%保额。

除此之外,别家一般只有重疾能额外赔,它把轻中症也打包了,60岁前首次中症也能多赔30%,轻症多赔15%,这些是比重疾更轻的疾病,理赔门槛低,能多赔很实用。

③买就赠送癌症特定药品津贴,有机会再赔50%保额

买后前15年患癌,2年内用靶向药等超过10万,额外再赔50%保额,买50万再额外赔25万。

靶向药、免疫治疗药物效果好,可就是贵,医保也不能全报销,要自己掏不少钱。有这个保障,能减轻不少压力,病人和家属都能少一分纠结,多一分希望。

总之,达尔文5号荣耀版是目前更值得推荐的产品,建议大家都试试,能买上就最好了。

2、一般重疾险都买不上——推荐达尔文易核版2021

这款是专门针对健康异常朋友设计的,还没发现比它要求更宽松的产品,可以说是最后的杀手锏。

比如下面的情况,走智能核保就有机会买上:

(1)高血压

其他重疾险:一级高血压(伴有心超等异常)或二级高血压,拒保

达尔文易核版2021:有机会加费承保

(2)糖尿病

其他重疾险:只要确诊,基本拒保

达尔文易核版2021:确诊后有机会加费承保

(3)抑郁症

其他重疾险:有此类精神症状的患者通常拒保

达尔文易核版2021:确诊中度,没有因抑郁住院、尝试自杀等情况,有机会加费承保

产品保障也不错,如果能买上也是极好的:

如果达尔文易核版2021也买不了的话,可以考虑康爱保防癌险,对三高、心脑血管疾病很宽松。它只保癌症,确诊一次性赔保额。癌症高发,能保上也还是不错的。

3、啥重疾险都买不了——考虑光明慧选年金险

如果确实买不到重疾险的话,可以换个思路,买份年金险,提前为未来存一笔专用的钱,作为医疗补偿金。

万一将来不幸生病,这笔钱可以缓解一定的治疗压力。要是未来平安健康,那更好了,这笔钱可以当做我们的养老金,提高退休生活品质,买买东西、跟老伴报团旅游都可以。

光明慧选,它没有健康要求,60岁以下都能买。现在开始每年交一点钱,不会特别影响生活,积少成多,到退休后就可以每月领一笔钱了。

假设一年存1万(相当于每个月存834元),交30年,就有30万了,总保费≥30万还可以享受光大养老社区的旅居权,冬天去三亚住几个月,夏天去威海避避暑,惬意得很,还能体验不同城市的生活氛围,房租和餐饮费用不会特别高。

光大的养老社区是现在做得比较好的,有专业专门的人管理,一日三餐、居住设施都更适合老人,还有棋牌、手工、歌唱、电影等各种活动,比自己去租房要靠谱、有趣很多。

要是总保费≥70万,还可以享受养老社区长期居住权;≥100万,可以享受长居+旅居权。

如果你原本就想买份年金险,顺便占上这个养老社区的坑也很不错,也是给未来生活多一个选择,毕竟这种好的资源,都很稀缺。

这几款产品,确实是不错的了,市场口碑也足够好,有需要的也早点上车。健康问题通常是不可逆的,更大概率是变得比现在更差,拖延下去可能就买不到了,还是早保障早好,避免遗憾。

像光明慧选这样没有健康要求的年金险也不多,还能分20、30年交费,养老社区的名额更是稀缺,可以考虑。

还没有人回复,赶紧来抢沙发啦~