她理财 App

她理财 App

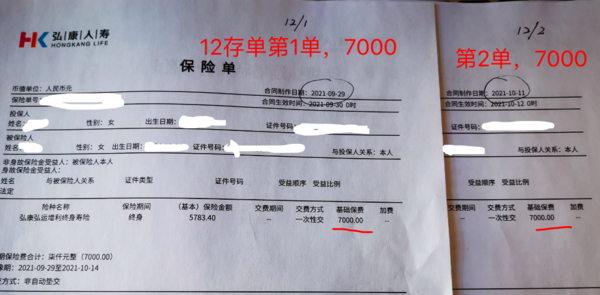

新12存单玩法,已完成第2单

上个月制定了新的12存单计划,详见:新12存单玩法

今天完成了第2单。

我将保单打印出来了,与过去在银行存钱后有个存单,有点类似↓

(我选的双页打印,保单背面是现金价值表,在什么时候可以退多少钱,一目了然)

每个月存多少?

以我的保单为例,假设每个月完成1单,每单都是一次性缴费7000元,合计完成12单,累计缴费84000元。

(缴费金额7000,是因为我以前存的12存单,每个月有1笔到期,连本带息有6000多,我加了几百块凑了个整。未来如果有闲钱,也可能再凑个整,按1万来)

将来,每个月可以领多少?

(注意:这里说的“领”,是通俗的说法,实际操作需要通过退保实现,不退的话现金价值继续涨。)

按现金价值(写到合同里的)可试算将来每个月可以领的钱,大约如下:

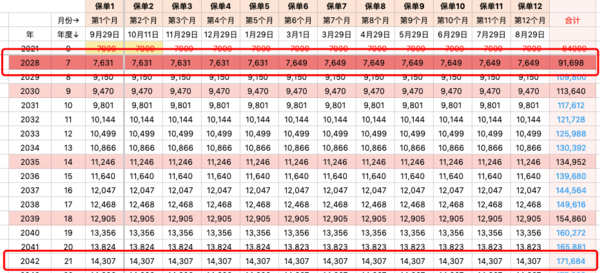

第7年回本:每个月可以领7631元,领12个月,累计可领91698元

第21年翻倍,每个月可以领14307元,领12个月,累计可领171684元,如下图:

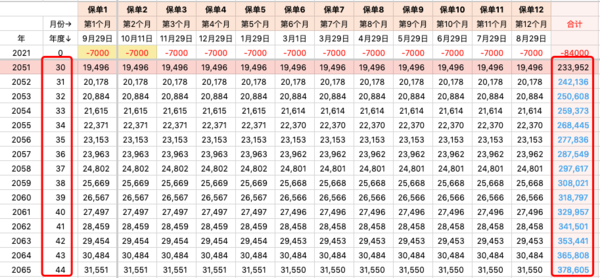

越往后,现金价值越高,如下图:

简单来说,就是从第7年开始,我随时可以领,没有本金损失。

我可以按月领,连着领12个月,用于教育金或养老金。

也可以每年领1单,作为给自己或家人的小红包。

也可以不设限,想啥时候领就啥时候领,救急或小确幸都行。

特别说明:

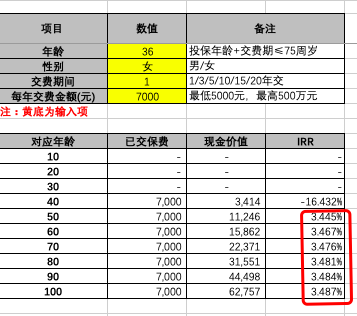

1,我的新12存单,所选的产品是:

金满意足臻享版

(点击上面红字可查看产品详情)

我试算了下,选择1次性缴费的话,在第7年回本,在第21年的时候翻倍。

IRR大约在3.4%~3.5%左右,如下图:

2,我买年金,买增额终身寿,是建立在如下前提下:

(1)我已经给自己给家人买了不少保障型的保险,例如意外险、重疾险、医疗险、寿险等都买了;

(2)我买储蓄型保险,是为了强制储蓄、优化资产配置、降低整体投资的风险、为年老时做准备等等,并不图其收益(收益确实无法跟基金、股票等相比,可以说比较低了)。

(3)当下,我个人有90%左右的资金在中高风险的投资上,大约用了10%的资金在储蓄险上。如果算上家属的资金,储蓄险的比例会更低,我个人认为比例尚可。并不是全部资金只搞这个。

所以,我的搞法仅作为个人记录,可能仅适合一小部分人,谨慎参考哦。

相关阅读:

有意思,收藏研究一下

可是从第七年开始领(退保),算下来,利率还是很低哦。

哈哈,10月我已经跟啦,11月继续。我也把保单打印出来吧,谢谢二小姐。

我只给自己买了啊,计划每个月1单,先买个12单,完成后再看情况。

第7年回本,只能说不亏本金,除非必要,不然我不会真打算第7年领的。

一次性缴费有利有弊,好处是没有后续缴费压力。弊端是以后想再多投就得重新投保,说不定啥时候就下架了。