她理财 App

她理财 App

多样化的风险对冲工具我们得利用好

其实我一直认为,配置到合适的保险,对于我们的投资和生活,都是有很大好处的。

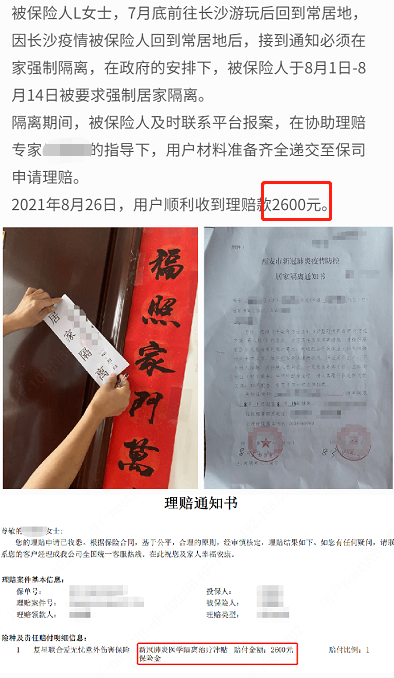

这两天各地疫情又又又开始反复了,大北京也出现了一位密接确诊的病例,真是头大![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 今儿看新闻。之前买的新冠的保险-爱无忧,强制隔离每天可以赔200块,最近真就有人拿到了2600块。43块买的,等于赚到了60倍的钱。这就是让保险为我们所用的一个案例。

今儿看新闻。之前买的新冠的保险-爱无忧,强制隔离每天可以赔200块,最近真就有人拿到了2600块。43块买的,等于赚到了60倍的钱。这就是让保险为我们所用的一个案例。

包括我们每年或每月都要交的医保、新农合,本质也都是保险,不懂里面的逻辑,很容易吃亏。

希望大家能放下偏见,客观的看待保险。你可以不买,但建议最好都了解一下。

投资需要耐心等待,多数时候股票是不涨的,像前段时间新能源也是沉浮了半年才迎来了主升浪。

长期来看,投资的风险是几乎没有的,持有优质的基金和股票三年以上,是很难亏钱的。

但是想要长期持有、慢慢变富,就要求你的资金必须持续稳定,这个过程不能被突发情况给打断。

其中一个最极端的风险,来自我们自身,没想到吧?

一位朋友的妹妹,在别人还沉迷买买买时,她毕业1年存下了将近10万,理财赚了一万。

一心想着努力工作升职加薪,早点存到50万付个首付,把爸妈接到身边住。

结果年初查出来乳腺癌,好在不是晚期。不过治疗到现在,扣除医保报销后自己还掏了10万,辛苦存下的积蓄、投资收益全给了医院,直接归零。

大家看看自己朋友圈的众筹就知道了,这样的案例相当多。除了动辄几十万的医疗费用,无法工作还会导致现金流中断,最后很可能导致我们的资金缩水,甚至背上高额债务。

而我们做投资,最怕的就是损失本金或者投资被打断,因为现在失去的10万,以后可能变成30万、50万或者更高。

所以,必须要想办法把我们自身的风险给对冲掉。

我们买基金而不是直接买股票,很大一部分原因是基金可以分散投资、平滑波动。

赚的时候虽然少赚了一点,但是亏的时候也不至于亏得难受,这种就是风险对冲思维,保险也如此。

它是有杠杆的,你花几百块、几千块就能换来几十上百万的对冲能力。相当于我们拿出一部分收益配置,就可以确保在遇到极端风险时,能够把经济损失降得更低,保障我们的存款和收益的雪球,可以滚得更稳、更远。

风险来了,有保险兜底,财富继续正常增值不受影响;没遇上,倒是该庆幸,没有人因为买保险变穷,只有没买保险一夜返贫的。

总之,用小钱就能提前规避的风险,最好早点考虑,至少以后不用到处低头求人借钱或众筹,不拖累家里。

我认为,配置保险时,最要紧的是把难以承担的极端风险给保上,毕竟影响最大,主要是大病、伤残、身故这几类。对应的保险有:

第一,百万医疗险。

它主要是用来报销医保不保的进口药、自费项目等,通常是自费超过1万的合理费用可以100%报销,最高可以报销上百万,可以有效解决高额医疗费的问题。

价格也很便宜,25岁左右买,也就200块左右,保额能有200万。

第二,重疾险。

百万医疗险是报销医疗费的,除此之外,大病还会带来很多隐性的损失。

除了医疗费,生病后还需要补补,要营养费,出院后的康复费等,这些医保和医疗险都不管。生病了自己没法上班,会有收入损失;学生党的话,家人要来照顾自己,也会产生误工费。

这些开销可都不低。重疾险,假设你买50万额度,那么会一次性赔给你50万,这笔钱随便花,可以有效补偿经济损失。

第三,意外险。

它是保意外的,生病不管。像意外受伤去看病,意外伤残,或者因为意外去世了,都能赔钱。

生活中各种意外很多,这个几十块、一百多块就能给你保上了,也就是少出去吃一顿饭的钱。

第四类,定期寿险。

定期寿险是保身故的,也就是说,在保障期内因为意外或生病去世了,会赔给家人一笔钱。

建议已经出来工作的人考虑,因为这个时候已经开始承担家庭责任了。万一真的遇到不幸,好歹能给爸妈留笔养老钱,尽到最后的责任。

25岁男生买50万保额,最低500出头就能买到。

如果是学生党的话,可暂时先不买定寿,你们还小不用养家,可以主要考虑前面3种保险。

多了解一点保险常识,对自己只有好处没有坏处。

-

1楼旧爱or新伤旧爱or新伤是不是只要得了病,赔过后就再也没办法买了