她理财 App

她理财 App

躺平计划提前完成!

2022年03月15日更新:

本文提及的相关产品大多都下架,仅有金满意足臻享版还能通过顾问购买,参考下面帖子:

后续已更新:10万块,已搞定

计划赶不上变化!

原本打算用1~5年时间搞定的躺平计划(见这篇:财务自由有点遥远,先搞定躺平计划),我打算提前完成了。

原因是:

1,因为保险新规,现在可买的一些线上储蓄险预计在12月底前下架,我看好的产品大概率一个不剩。我决定提前买了。

2,我上个月清仓股票15万+给家属和朋友周转,现在回我手里了,这钱我不打算再去买股票了,全部安排到中低风险的产品上了。

毕竟家属的钱全部在股票里,我这边就主要安排托底的资产吧。

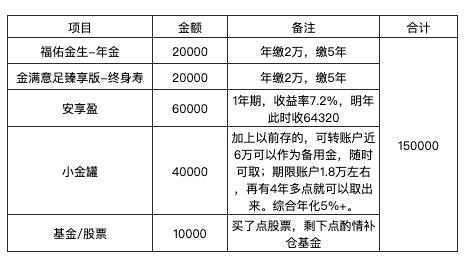

具体安排是:

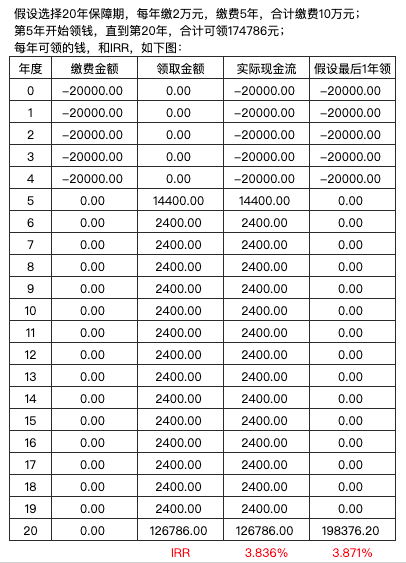

1,福佑金生,年缴2万,缴5年;

算了几款产品,我还是比较倾心于它,因为第5年开始领钱(我个人特别喜欢能早领钱的年金),整体收益也不错,IRR到3.8%以上。

我选了5年缴费,领到第20年,这个方案,是内部收益率IRR最高的方案。

很神奇的是,这个产品,不管什么年龄买,缴费和领取的钱差不多。

所以如果年纪较大买别的产品不划算的,买它吧!

我选的缴费、领钱金额和IRR如下:

查看和购买链接如下:

福佑金生

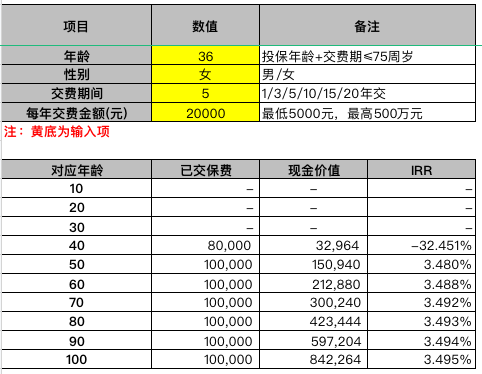

2,金满意足臻享版,年缴2万,缴5年;

这是款增额终身寿险,相比年金,优势是灵活。

我买过了终身领取的年金,也买了前期领钱多的年金。

加上它,是作为灵活领取的部分——想早点领就早点领,如果用不上,我就一直不领,争取拿到90岁、100岁。

我之前用金满意足臻享版做新12存单的,一次性缴费的话,7年回本,21年翻倍。

因为这个产品要下架,我以后没法用它继续搞一次性缴费的版本了,所以这次干脆来个缴费5年期的,锁定一下。——5年缴的这个方案在第7年回本,第23年翻倍。

有很多财蜜比较关心IRR,我试算了下在50岁、60岁、70岁、80岁、90岁、100岁的IRR,分别如下:

IRR比前面的福佑金生略低一点,但它胜在灵活——体现在什么时候领,领多少,可以自主决定,最重要是保障终身(前面我选的福佑金生的方案只保障20年)。

总之,这个产品,我觉还挺不错的,在终身寿里属于第一梯队,很扛打。

查看和购买链接如下:

金满意足臻享版

3,因为我最近几年买的储蓄险实在有点多,缴费压力不小。明年单储蓄险要缴6万7。

我打算存个6万的安享盈,5万起投的1年期安享盈收益率7.2%,也就是明年到手64320,到期再凑点,就刚好把明年的储蓄险保费缴上了。

本月攒钱还有京东卡领,详见下面活动公告:

4,再存4万到小金罐,作为备用金。

我之前已经在小金罐存过小10万,后来取出来了一些,所以这4万是直接进入可转账户的,随时可以取出来。年化5%,也还不错的。

因为期限账户是从开户那一刻算起的,所以后面我不管再存多少钱,都在第5年的时候可以取出来,按现在的金额算,2026年至少有2万到期。( 不含作为备用金的可转部分的金额)

点击这里进入小金罐

5,最后1万,转到股票账户,买了点股票,还剩几千,之后补仓用。

综上,15万的大概安排如下:

另外,

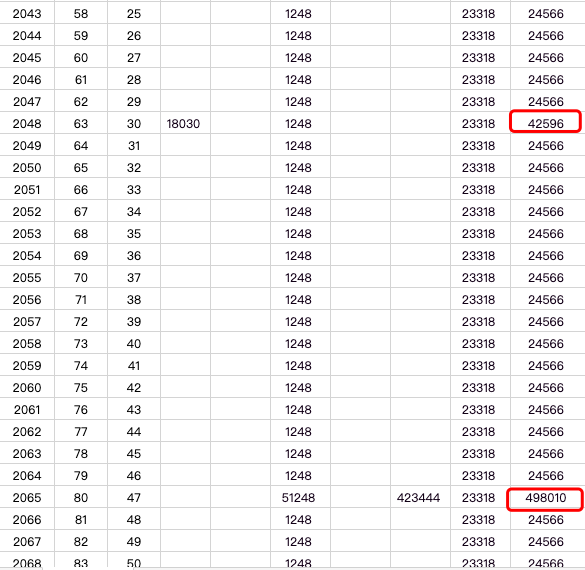

我把我所有储蓄险的现金流入和流入按年做了个汇总(如下图所示),可见努力攒个3~5年,后面就没什么太大压力了。

然后从我54岁的时候,现金流就开始持续为正,从55岁开始,后续每年至少可领2.4万+。

且在我55岁、56岁的时候,合计可以拿20多万。

在我63岁的时候又能拿4万多,在我80岁的时候可以拿近50万。

如下图:

80岁往后一直到挂,一直有钱领。

但说实话,80岁往后,还能领多少钱,我其实现在不是那么在意的,因为那时候花销估计不大,另外,除了这些钱外,应该也还有些其他积蓄。

话说回来,我第一次买年金的时候,并没想到,我买着买着就买了这么多。

但既然走到了这一步,早点搞定,早点踏实。

啊,福佑今生和金满意足我也在考察,直接抄作业啦

金满意足也要下架?!

如意享这个也挺好的,保额7%复利递增,对于有长寿基因的人来说十分划算。

我这次没考虑是因为我之前买了一些终身领取的年金(因为对自己寿命没太大自信,所以也是考虑的前期领取较多的那种)。

我现在加的是两款补充型的,一个是中短期领钱(福佑金生),一个是灵活领钱(金满意足臻享版)。

线上在售的理财险,可能有90%以上要下架或调整到线下。

帅爆了,就这么看着你,一单单的,搞定躺平计划……回头其它收益再加上,提前躺平,指日可待

瑟瑟发抖,等等我去搞钱……

还得继续加油哈哈。

恩恩,这个产品本身是很不错的。如果符合你的需求,就可以搞的。如果哪里有疑问,买前搞清楚。

这类产品可能又要“被我们买下架了”哈哈。

明年不知道还能搞点啥。

发愁

恩那~有些现金流可以提前算好,也就能提前做相关的计划。

除了储蓄险的,我还自己做了个每年固定收支的现金流入流出的表,大概参考下,知道哪些月花钱多,分别有什么钱进账。

看了好心动,可惜现金流不允许啊

二小姐,如果,如果我只能买一个,买哪个好?