她理财 App

她理财 App

保险榜单 | 11月值得买的保险来了

大家好,我是保险规划小助手![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) ,一月一期的“保险排行榜”又来啦!

,一月一期的“保险排行榜”又来啦!

11月新产品不多,热销榜整体变动也不大。不过也有一些微调,想配置保险或是加保的朋友值得关注!

一、重疾险

(一)成年人优选重疾险

1、达尔文5号荣耀版

荣耀版最大的优势就是便宜。30岁,买30万保额,选择基础的重中轻责任,保障至70岁,缴费30年:

l 男性每年只需要2383元;

l 女性每年只需要2124元。

很适合预算有限想要先有份定期重疾保障的年轻人。

自带恶性肿瘤-重度特定药品津贴,不用额外花钱买:前15个保单年度,确诊癌症2年内,靶向药/免疫药经社保报销后,自费超过10万,额外赔付50%保额,买30万,多赔15万。

适合人群:预算有限,不考虑身故责任的朋友

2、达尔文5号焕新版

赔的多,60岁前首次重疾,额外赔80%。比如买45万,60岁前可以赔81万,多赔了36万。

此外,它还自带首次癌症晚期多赔付30%的责任。买45万,若60岁前首次确诊为晚期重度恶性肿瘤,能赔210%保额,重疾赔付81万,加上癌症晚期额外多赔13.5万,一共就是94.5万。

推荐人群:预算充分,追求高保额

3、达尔文易核版2021

核保宽松,支持200+疾病的智能核保,高血压、糖尿病、乙肝、肺结节、抑郁症等常被拒保的疾病,也有机会通过易核版的核保。

适合人群:健康异常情况较多,无法投保其他重疾险的人群。

4、健康保普惠多倍版

和同类型多次赔重疾险相比,价格更有优势。0岁买50万,保终身,男孩每年保费2475元,女孩2185元。

第一次重疾,最高赔150%保额,买50万赔75万。1年后,又得了其他重疾,再赔120%保额,即60万。两次重疾比其他产品多赔70%。

推荐人群:希望重疾保障一步到位的人群。

(二)给孩子的重疾险

1、大黄蜂5号

涵盖183种疾病,20种少儿特疾,10种少儿罕见病,相比同类产品,中症保障疾病种类多,赔付高。赔付保额高,重疾最高赔150%,少儿特疾最高赔300%,罕见病最高350%。

保障全,赔的多,价格也不贵。选择基础责任,即重疾+中症+轻症+特疾

0岁宝宝,保30年,20年交费,男宝只要585元,女宝640元,折算到每天仅1.6元,一瓶水钱都不到。选择保至70岁/终身,也只要1000多块钱。

适合人群:追求整体性价比,或是想额外给孩子加保的父母。

2、晴天保保2号

除了基础保障外,还保障20种少儿特定疾病,10种罕见病,覆盖了绝大多数少儿高发的重疾,赔付额度也很高:

①18岁前重疾保额额外赔50%;

②自带30周岁前,少儿特定疾病额外赔120%,少儿罕见病额外赔200%。

也就是最多可以赔270%保额。

此外,孩子爸妈的保障也到位,支持投保人双豁免,不管哪一方出险(重疾/中症/轻症),剩余保费都不用交了,孩子保障不会断。

推荐人群:看重儿童特疾和投保人双豁免保障的父母。

(三) 给父母的防癌险

防癌险就是只保障癌症一种重疾的保险,特点是健康要求宽松,容易买上。

1、康爱保

康爱保的癌症或者原位癌都可以赔,60岁以下都能投保,中老年人都能买上。

保障也很不错,确诊癌症就赔钱,像原位癌这类癌症早期情况,也赔20%基本保额,还能豁免后续保费。它的健康要求也十分宽松,有高血压、糖尿病、冠心病等也有机会买到。

适合人群:因年龄、身体健康状况买不到重疾险的中老年人群。

买重疾险,重点注意以下几点:

l 保额建议至少30万,50万为宜,或者保额能覆盖3-5年的工作损失;

l 单次赔还是多次赔,看自己的预算;

l 首选保终身的重疾险,如果想加大保额,建议终身重疾+定期重疾,预算优先买定期重疾,保到70岁,以后再加保也可以;

l 是否附加癌症/心脑血管二次赔付,根据家族病史、自身健康状况等,按需选择。

二、百万医疗险

(一)成年人优选医疗险

1、超越保2020

超越保2020标准版,大病小病200万额度,1万免赔额。没发生理赔的话,免赔额最低能降到5千,报销门槛低。

如果是像癌症这种大病,报销额度400万,且0免赔。

而且它是6年保证续保,6年内不管是理赔过还是产品停售,只要想买都能买上。

适合人群:追求性价比,保障全面的人。

它的最大优势是保证续保20年。四项基本保障:一般医疗、特殊门诊、门诊手术、住院前后门急诊都全部包含,一年200万保额。

一般住院前后门急诊是前7天后30天,而平安e生保是前30天后30天。

适合人群:想要长期稳定医疗保障的人。

(二)孩子的优选百万医疗险

1、铁甲小保

保证续保至17岁,专为少儿设置。保障额度方面,一般住院医疗保额200万,重疾医疗保额400万,少儿特疾保险金1万。18岁前初次确诊15种特疾种的一种,直接给付1万保险金。

长期百万医疗险中,铁甲小保的健康告知是最少的,只有三条。

适合人群:注重续保,看重长期医疗保障的父母给小孩买。

(三)老年人可选的百万医疗险

1、惠享e生

对“三高”和乙肝人群非常友好,最高的投保年龄是70岁。有社保,经社保结算剩余费用100%报销,未经社保结算,剩余费用60%报销;无社保,100%报销。

增值服务丰富,包括在线问诊服务、重疾门诊预约、重疾住院协助、重疾、少儿特疾治疗费用垫付等。

适合人群:年龄较大或身体情况欠佳,买不上超越保2020或平安e生保的人群。

买百万医疗险,重点注意以下几点:

l 不能只看保额,要关注实用性;

l 基础保障责任大同小异,重点放在续保条件和增值服务;

l 尽量选择大公司、保障好的百万医疗产品。

三、小额医疗险推荐

(一)成年人优选小额医疗险

1、平安成人住院万元护

保障全面,意外/疾病/住院全保障;0免赔,疾病住院社保范围内项目90%赔付。等待期短:等待期仅60天,续保无等待期。

弥补百万医疗险1万免赔额,选择经典版;想要住院医疗保额高,选择尊贵版。

适合人群:想补充百万医疗险免赔额部分的人群。

(二)孩子可选的小额医疗险

1、少儿门诊暖宝保2020

感冒、发烧等小病去看门诊也能报销。疾病门诊,在社保范围内,每次看病超过100元,超过的部分能报销90%,每天最高报500元,一年有5000元的额度。

除了疾病门诊,生病住院,最高也能报销1万。比如门诊没看好,医生建议住院观察,住院治疗了5天,花了3500元,医保报销后,自费1100元。暖宝保能报销90%,即990元。

还有因意外事故看门诊、住院的费用也能报,最高报销1万。

适合人群:宝宝经常因发烧、感冒、咳嗽等小毛病去医院的父母。

买小额医疗险,重点注意以下几点:

l 尽量选择0免赔的;

l 报销范围是否包含社保外的自费部分,全部包括最好,部分包括次之;

l 目前单独销售的小额医疗险基本上都是1年期的;

l 等待期越短越好;

l 尽量先买百万医疗,再购买小额医疗。

四、定期寿险推荐

1、大麦2021

华贵大面的品牌口碑好,增值权益很不错,包括减保、转换终身寿险、升级定期寿险等。

而且高血压、Ⅱ型糖尿病、甲状腺癌也有机会能买到大麦2021的兄弟产品-大麦全能保。

适合人群:想配置寿险的全部人群,特别是身体健康有些小问题的。

2、定海柱2号

价格便宜

定海柱2号健康告知和免责条款相对严格,但在目前定期寿险市场上,它的价格有优势,30岁女性买50万保额,分30年缴费,每年仅需287.5元。

适合人群:预算相对有限的人群。

买定期寿险,重点注意以下几点:

l 保障责任就是身故和全残,适合能给家里带来收入的劳动力购买,不是为自己,而是为了家人;

l 保额要足够,起码能支付家庭贷款、父母养老、子女抚养、生活费用等;

l 保障期限,至少保障至自己退休或是孩子长大成人;

l 缴费期限越长越好,可以减轻缴费压力;

l 小孩和老人不用考虑买。

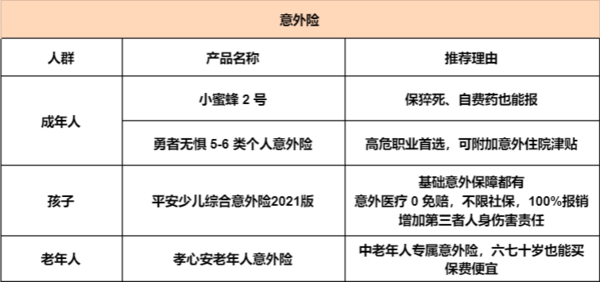

五、意外险推荐

(一)成年人优选意外险

1、小蜜蜂2号

保费便宜,低至35元起。保猝死,最多赔50万;包含住院津贴;意外医疗最高5万,至尊版不限社保用药,自费买药也能报销。

1-3类职业可以投保,选择至尊版,意外身故/伤残保额50万元,还有意外住院津贴50元/天。

适合人群:大部分成年人的意外险首选。

2、勇者无惧5-6类个人意外险

可保5-6类职业人群,像刑警、消防员、高空作业人员等都能投保。没有健康告知,还能保高空作业风险。最高有30万保额,3万元医疗保障。

意外医疗有100元免赔额,报销范围仅限社保范围内,报销比例为80%,如果住院的话还会有住院津贴。

适合人群:从事高危职业首选。

(二)孩子可选的意外险

1、平安少儿综合意外险2021版

价格便宜。

有三个版本可选,一年最低68元。但是建议大家买保障最好的版本-尊贵版,每年160元,而且较原版保障更多。

l 50万意外身故/伤残;

l 3万意外医疗,社保范围内医疗及自费药品、诊疗费、医疗器械费等100%报销,0免赔;

l 还有飞机、火车、汽车等交通意外的额外保障,分别是20万、10万、5万。

还增加了未成年人第三者人身伤害责任,孩子跟小伙伴一起玩儿,下手没轻重,万一给人家孩子伤着了,这份保单可以替家长买单。

适合人群:所有未成年人(0-17周岁)。

(三)老年人可选的意外险

1、孝心安综合意外险

承保年龄广,50-79周岁都能买,保额最高20万。健康告知宽松,保费便宜120元起,意外门诊和住院保障都非常不错,家里老人最好都买上。

意外医疗0元起赔,社保范围内能报销90%;意外住院津贴100元/天,一年最多能给30天。

适合人群:60周岁以上的人群。

买意外险,重点注意以下几点:

l 生活中意外风险无处不在,意外险便宜,杠杆也高,建议人人都备一份;

l 职业分类是1-6类,级别越高、风险越高,对于高危的职业可能会超出承保范围,购买时需要注意;

l 意外险没有等待期,但有生效日期,有的是次日生效,有的是几天后生效,所以并不是买完就能赔,要留意保单生效日期;

l 买1年期的就行,别买长期意外险;

l 意外险的保费整体差异不大,选择意外险时无需纠结保费;

l 意外险免赔额非常低甚至没有,因意外事故产生的小额医疗费用,然可以获得保险赔付。

六、年金险推荐

1、信泰如意享(七金版)养老金

每年领的钱都比前一年多7%,相当于每年工资都会比去年涨7%。且终身有效,活得越久领的越多。保证领取25年,如果领钱时间不到25年去世,会把剩下没有领的钱给家人。

2、光明慧选养老年金险

资金调配灵活,可选保定期,生存IRR和身故IRR都会更高。80岁时的IRR就达到3.74%,其他大多养老年金产品很难达到这个水平。

可搭配万能账户,最低保证收益3%,目前的结算利率为 4.85%,把钱转到万能账户,收益二次增值。且30万的保费门槛就能享受旅居养老服务权益,能够一站式解决用户多方位的养老需求。

不需要做健康告知,身体状况欠佳的朋友可以放心投保。

3、天天向上教育金 (已下架)

作为儿童教育金的备选,金满意足臻享版是不错的选择,可以详看以下测评。

4、金满意足臻享版

保障责任包括了有效保额增长(收益)、身故全残保障以及交通意外身故保险金。

返本时间早,实际收益率高达3.49%,早期可超过3.4%。现金流灵活,可以通过减保取出现价,作为养育金、养老金的补充。

支持隔代投保,爷爷奶奶外公外婆可以给家里小孩子购买,隔离债务财富传承。

投保门槛低,出生30天到75周岁都可以投保,无职业限制。核保条件宽松,健康告知只有一条。

对资金灵活性有要求,看重长期收益的人群可以重点考虑。

配置储蓄险注意以下几点:

l 影响收益率最关键的因素是预定利率,预定利率越高,年金险的内部收益率越高;

l 现金价值关系到当你急需用钱时,能否当时取出的问题;关系到产品的流动性,还关系到保单贷款能贷的数额;

l 从配置思路看,先配置前面提到的基础保障,再考虑配置储蓄险;

l 从理财角度,储蓄险是一种真正意义上的安全且回报稳健的理财产品。

写在最后![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

以上为大家筛选出来的各险种的优选产品,都是现在市面上主流的,保障也不错的产品,大家根据自身的实际需求购买就好。

买保险是个很个性化的事情,匹配需求是关键。如果不知道怎么组合购买,有任何问题,可以【👉 戳这儿】找顾问老师一对一沟通~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

还没有人回复,赶紧来抢沙发啦~