她理财 App

她理财 App

一次次错过绝佳好机会,姐妹们千万别跟我一样!

这几天打开小她,看到弹出来的互联网保险新规,提醒一些好产品很快就要下架了,突然想到了今年1月份的心酸。

我去年12月就知道了老重疾险要下架的消息,一方面是因为太忙,另一方面也是很不屑,总觉得后面的会更好。后来看到越来越多的人买,有点慌了,决定在最后一天整上,因为有体检异常要走人工核保,差点还没赶上。

后面核保结果出来了,显示要加费,我觉得不划算就没买。谁知道新产品,比加费后的产品还贵,而且要求更严格了,我连核保都过不了,简直后悔死。![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

我后来才明白,行业向好是一定的,但有些风口和红利来自早期的波动期,就像买股票一样,一开始就买腾讯、茅台的股票,就是绝佳赚翻的机会,现在再怎么跌,成本价都不会再那么低了。

只有早期接收到这些信息、有识别能力的人,才有资格抓住机会。

我错过了老重疾险下架,还有更早之前的4.025%利率时代的年金险,但这次一定是要抓住的。

所以最近一直在看各位姐妹的攻略和经验,我发现理财型保险,不就是个铁饭碗嘛:

如果把理财产品比作各类职业,股票就像自己做生意,赚很多,但风险大,波动也大,可能一个月把别人一年的钱都赚到了,但也可能一个月就赔掉半年的收入。对很多人来说,是不能倾尽所有去冒这个险的,需要量力而行。

保险呢,就很像铁饭碗,比如公务员这种。前期不咋滴,后期慢慢收益也能增加一点。虽然再怎么努力,也赚不到做生意的大钱,但胜在够稳够安全,能直接管一辈子。不用担心被裁员,也不用担心被降薪,让人觉得很安心。

当然这只是个比喻,实际上我们的选择比这2个职业还要多。我完全可以放一部分资金去做生意,也可以留一份给铁饭碗。

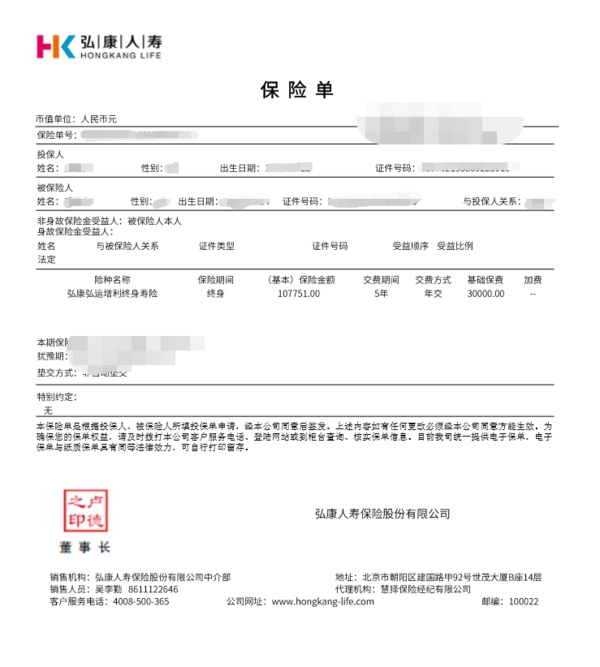

抱着这样的想法,我上车了一份金满意足臻享版,买后果然感觉非常香。

之所以选择它,我自己也思考了非常多:

1、用钱限制少,不是非得等到退休后。

如果买养老金的话,感觉只能养老用。但我们家现在的情况,还做不到把那么多钱都留给养老。

我就担心,万一以后孩子上学、结婚,或者我们想要提前退休,要用钱的时候拿不出来。

这个产品比较打动我的是,第8年左右就开始赚钱了,后面我有需要就能拿一部分出来用,剩下的还会继续增值。

如果我以后有钱,暂时用不到,留着养老或者给下一代也可以,给以后留了很多选择的空间,不用把自己逼得那么紧。

2、可以锁定一个不错的利率。

之前习惯买银行存款,前两年互联网存款收益还有5%、6%,现在只能买3%、4%的了。眼看着年化越来越低,保险的收益属性就越来越香了。

我买的金满意足,10年收益有3.4%,还是复利,算到单利有4%。时间再长点,可以锁定单利5%或更高,这就很香了。

说实话,真的很少看到能做这么长远规划的产品,还保证收益的。

3、可以分好几年交钱,压力不大,还能提前占坑。

我有时候会担心,万一自己以后失业,或者中年危机被降薪了,交不起钱怎么办。

但保险比较好的是,可以分10年、20年甚至30年来交钱。毕竟一次性交10万,跟一年1万交10年,心理压力完全不一样好嘛。

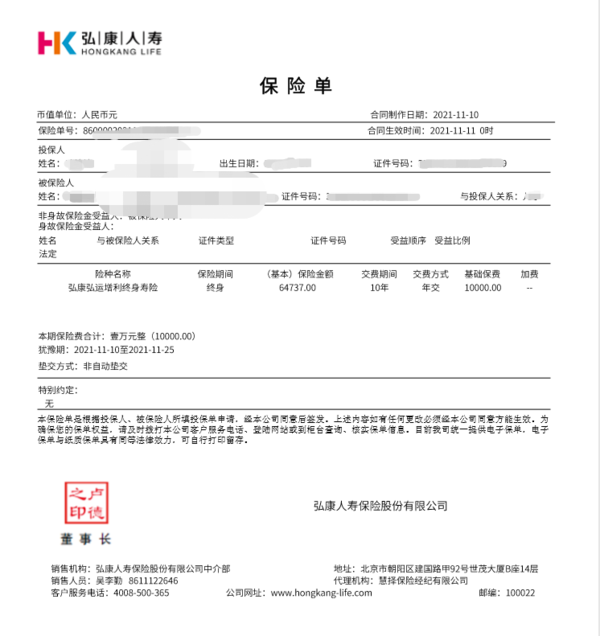

而且它还能买多份,像我就是搭配着来的,我很确定未来5年内,收入还会增长,不会有太大变动,所以先买了一个3万,交5年的计划。然后配了一个1万交10年的。

前5年,我每年交4万,没有任何问题。5年后,只要交1万了,一个月差不多存个800多,也很轻松。

等于说我只用花4万块,就能占到坑了,哪怕产品下架了,也不影响。我后面可以再慢慢交,买到的这两份保险的钱。

反正,这次我已经占到这个红利了,姐妹们有需要的话,也可以早点花时间研究一下、早点考虑,千万别犯我之前的错了。(也谢谢小她这次的提醒hh![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) )

)

后面跟对象商量一下,可能会把养老金也买上,哪怕买少一点、交的时间长一点也没关系,先占住这波好产品的坑位比较重要。

最近有看到一些姐妹说,感觉年金险、增额寿险买少了没意思,我倒不是这么想的。

过往生活经验告诉我,即使工资不高,脚踏实地一步步积累,总能存到钱,过得越来越好的。

买保险感觉也是这个理。虽然目前可以投入的钱不太多,但积少成多慢慢来呗。假设现在存10万,以后是拿30万。那我现在存1万,以后拿3万,也很不错呀,总比一分没有强一百倍。

说到心坎里去了,我的情况跟你很像。赶紧去了解一下

觉得楼主很有智慧,这样一来前面赚钱能力比较强的时候能存多点,后面压力的就不大了

10年收益有3.4%,还是复利,算到单利有4%。时间再长点,可以锁定单利5%或更高,这就很香了。

请问以上,单利是什么意思,不是复利增长吗,还要自己选复利还是单利吗?

银行存款一般就是单利,比如100块,年化是3%,3年后给你利息是100块*3%*3年=9块。

储蓄险默认就是复利的,不用选,这是它的好处。假设有100块,年化是3%:

第一年是100块*3%=3块,

第二年本金变为103块了,所以利息是103*3%=3.09,

以此类推第三年的本金是106.09,利息是3.1827,3年利息是9.2727。

3年下来利息比单利要高,金额越大、时间越久,差距还会更大。