她理财 App

她理财 App

谈谈我的配备养老险的思路

最近增额终身寿险和年金险很火,大家也实实在在地感受到经济下行的压力。

于是,我把以前学过的理财理论重新复习了一遍,决定用理论指导实践,基于“标准普尔家庭配置象限图”、“美林时钟”理论,对如何选择年金险、增额终身寿险进行思考。

先上图:

给自己配上了金满意足增额养老保险。

下面谈谈我的思路:

一、 标准普尔家庭配置象限图

标准普尔家庭配置象限图(如下图所示)把家庭的钱分为四类,要花的钱(3-6个月生活费及还贷款)、保命的钱(意外、重疾、定期寿险等)、安全稳定长期(养老金、教育金)和生钱的钱(股票、基金、自住及投资用房产等高收益高风险的资产)。

值得注意的是,房贷应计入每月的生活费;房产均计入生钱的钱,自住房产不考虑增值部分,以净值计算,投资用房产可以用市场价值扣除剩余贷款的余额计算。保命的钱,一般以保费为准,保额是发生重疾意外才能用,同时梳理一下保障类的保险是否配备到位。单位缴的养老险也要计入。

经过梳理,我家的家庭配置象限的比例为:

要花的钱:2%;

保命的钱:1.65%;

保本的钱:5.34%;

生钱的钱:90.95%。

我家生钱的钱比例畸高主要是由于房价飙升,自住房产买得贵,剔除自住房净值后,家庭配置象限的比例为:

要花的钱:6.57%;

保命的钱:5.27%;

保本的钱:17.03%;

生钱的钱:71.13%。

可以看出,生钱的钱比例过高,保本的钱和保命的钱比例过低,应进行调整。

但我家的保障性保险应该配得差不多了,所以理想的做法是调整23%生钱的钱到养老金和教育金。

小结1:标准普尔家庭配置象限图让我知道要把多少钱调整到养老金和教育金。

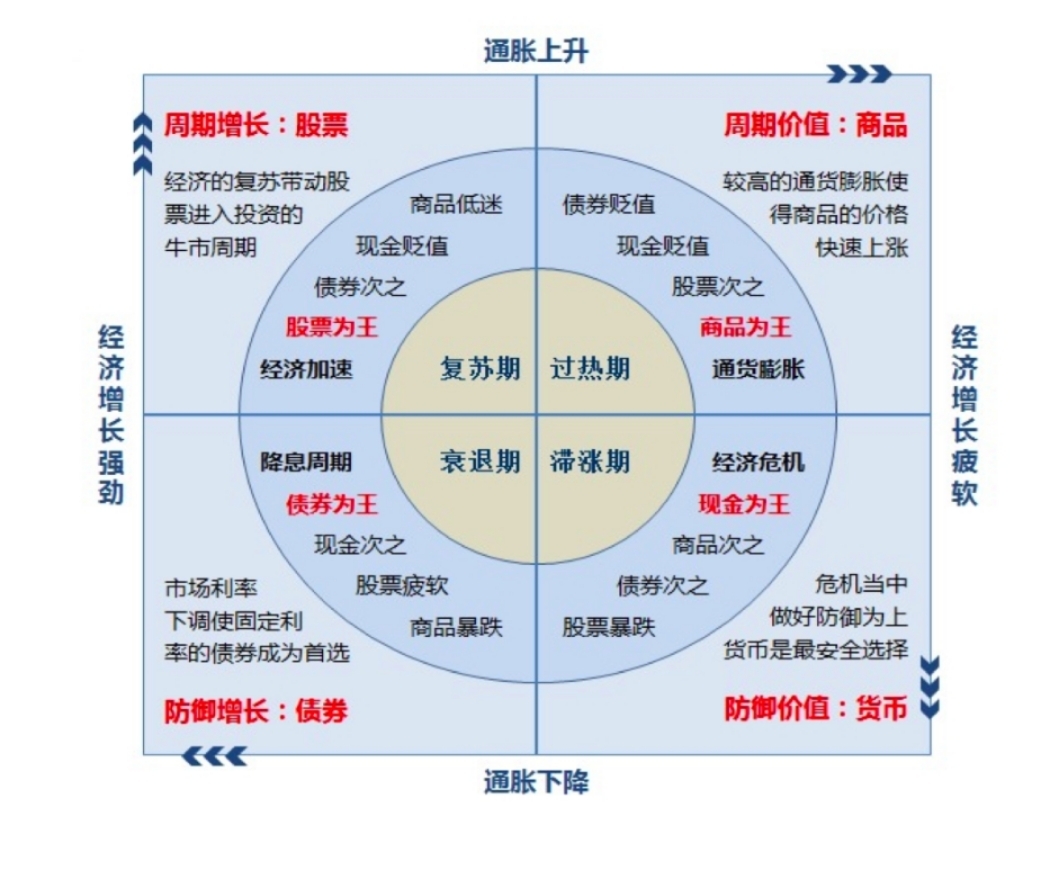

二、 美林时钟

美林时钟在小她的理财课堂里有提到,我们可以根据经济周期,来决定投资什么。

在经济周期的不同阶段,总有一种工具是最值得配置的。

复苏:实体经济发展加速,公司产能提上来了;同时更多货币流入市场,导致通货膨胀上升,产品价格上升。这时候上市公司业绩恢复,股票会有不错的表现。经济复苏阶段最适合配置的是股票。

过热:此时股票已经历过一轮上涨,而且越来越走向泡沫化,配置的性价比不高了。但是随着通货膨胀持续上升,商品价格进一步上涨。滞胀:由于前面发展过热,产能过剩,堆积存货卖不出去,此时经济增长停滞,上市公司不赚钱,商品过多,价格也提不起来。未来有爆发经济危机的风险。股票、商品都不适合配置。经济滞胀阶段,现金为王,稳稳地保留现金,等待后续投资机会。

衰退:生产停摆一段时间后,产能出现缺口,国家会出台宽松货币政策,让市场利率下降,企业贷款更容易。利率走低,储蓄利息会越来越少,人们倾向于赶紧锁定当前利率,此时固定利率的债券成了好东西,导致债券价格上涨。经济衰退阶段最适合配置的是债券,此处的债券为固定利率的产品,一般如国债以及本文讨论的年金、终身寿。

小她理财课堂的老师有解答过,目前我国的经济是处于衰退期,GDP逐年下降,利率也是处于下行期。

利率是用来宏观调控的货币政策,不会只下不上,但是国外的利率很长时间都是下行,甚至有些国家是负利息,中国未来趋势很可能是波动向下的。

当前要锁定利率是很有必要,但是要锁定多久是值得讨论的。明显,现在是衰退期。但是若到了复苏期,即使是到时储蓄利率低于寿险利率,但用来投资股票收益会更高。因此要考虑锁定终身利率是否合算?还是说只要在复苏期之前锁定利率就行?这又要考虑到从衰退期到复苏期大概要多久?

对比小她上的寿险和年金险后,发现金满意足最适合,7年回本,8年的内含报酬率就3.41%,确实是很优秀。

如果你认为8年内中国经济仍处于衰退期,就可以把较大部分钱买它。如果担心8年内可能会有次大复苏,就可以选择适当的比例买它,即使这部分钱届时取不出来,无法进行其他投资,也不影响总体收益。

金满意足还有个优势是可随时加保、减保,若现在手头不宽裕,可以选择买个5000元占个坑,等后面手头宽裕了再追加投保。8年后,遇到好的行情,即可全部取出。若需求有变化,也可当年金减保或长期留用。非常灵活。

我家的资产大多在房产,所以先按最低额占个坑。

小结2:美林时钟让我知道要选择选哪款寿险、年金险。

合理分散配置股票、债券、商品等各类资产,不管经济周期发展到哪一步了,不管哪一种资产的“春天”来了,都能吃到肉。

人的一生是一条长河,理财是为了解决短期内的问题,也是为了满足一些长期的需求。

以上是我的思路。

金满意足可以加保吗?产品页上没看到加保的介绍呀

新保单的话,它的利率是不是也是按之后变化的啦?不太懂,谢谢集美解惑啦

好哒,谢谢