她理财 App

她理财 App

仅通过资产配置是实现不了财务自由的

要实现财务自由,不是一件容易的事,需要满足的条件很多,比如足够的本金,较好的理财能力,稳定的收益,适合自己的资产配置方案。如果没有一定数量的本金,以及能够长期稳定获利的理财能力,光靠资产配置是难以实现财务自由的。比如,资金量太小,或者投资理财能力不强的话(一年赚一年亏的),资产配置做得再好也只是个空中楼阁~

对于踏上社会时间不长的年轻人,我一直以来的建议是:以提升工资收入为主,多攒本金,兼顾投资理财。在这个阶段,做投资理财只是为了攒经验,为将来攒到一笔大钱做配置准备,不要指望短期内靠理财实现财务自由。说句比较理性的话吧,假如一个年轻人二十几岁参加工作,三十岁成家育儿,如果45岁能实现家庭财务自由算比较理想的情况,50-55岁实现也属正常。还有很多人是终生无法实现财务自由的,因为赚得少,花钱的地方多;或者投资理财能力欠缺,被骗了或投资亏损了~

所以,不要幻想通过短期的某种投资方式快速致富,或者以为学习一个完美的资产配置方案就能早日实现财务自由,这都是不切实际的想法。资产配置没有完美之说,只有适不适合自己,盲目照搬别人的资产配置是没有多大意义的,甚至还有可能弄巧成拙,离自己的财务自由越来越远。

最近几年,我家可以说已经实现了初级财务自由,每年的理财收益在18-22万。资产配置在其中起了一定的作用,但并不是决定性的作用。我认为我家能实现初级财务自由主要还是得益于理财规划早(20年了),攒钱力度大(每年结余率80%),投资能力每年在精进,而且没有出现过重大亏损。

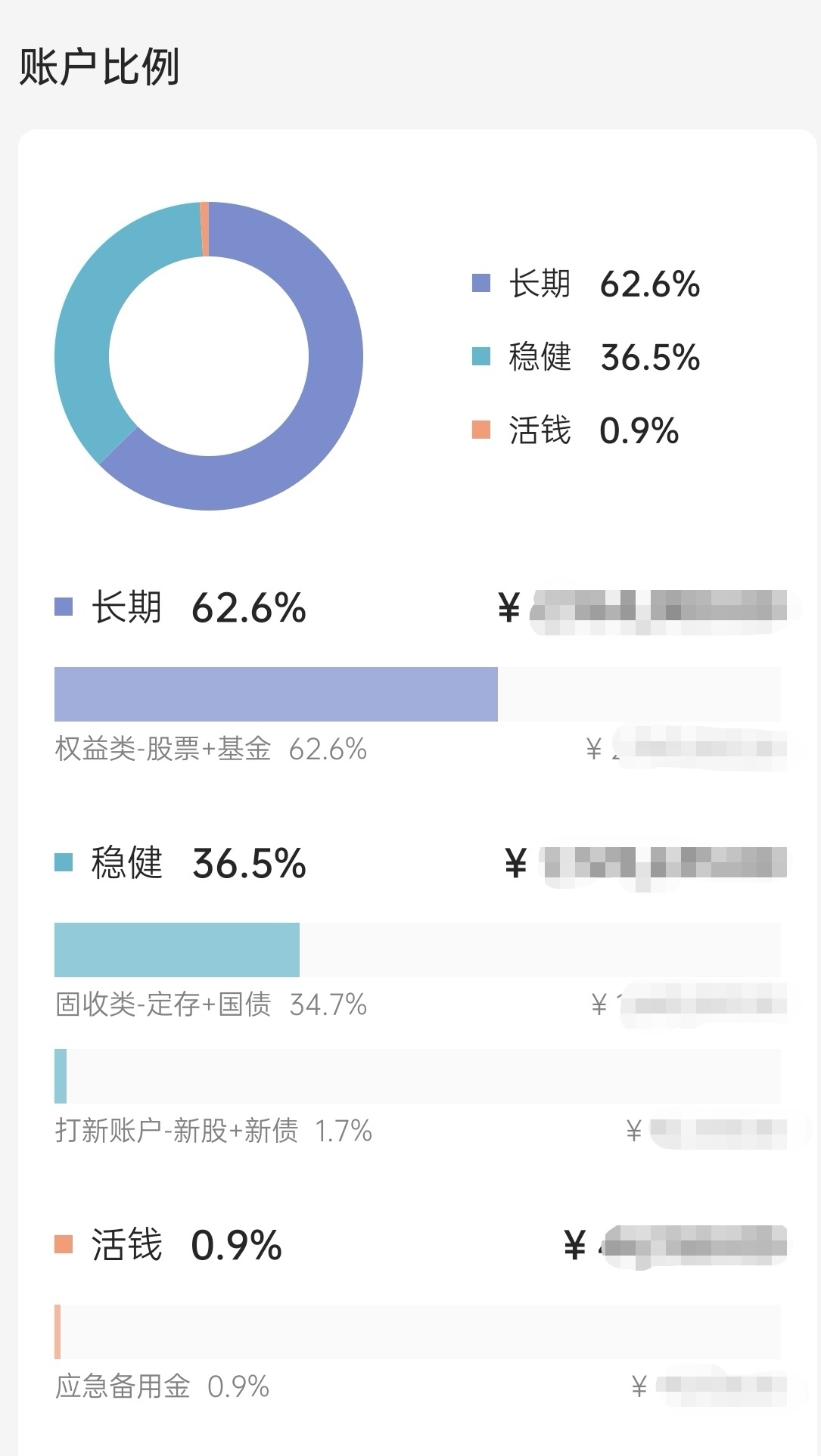

事实上,适合自己的资产配置方案一旦定下了主基调,三到五年的时间都不会轻易更改,最多只是微调。比如我家最近三年的资产配置方案都差不多:

我现在追求的就是理财品种尽可能的少(免得分散精力),投资收益尽可能稳健。每年即使股市行情不好,也有13万收益入账,因为有固收利息(6.5万)和股票分红(6.5万)~

对于我来说,高风险的产品(权益类资产)占比已经超过60%,那么固收类产品我的要求就是在安全的前提下,尽量找一些收益比较高的产品,比如民营银行的智能存款。像一些债权类产品,收益虽然诱人,但我认为不安全,万一哪天踩雷了,有血本无归的风险。而年金险产品,虽然看上去比较安全,但收益率太低连通胀都跑不过,我也是不会考虑的~

对于未来三到五年,我希望通过不断的学习和实践,使我家的理财收入再上一个台阶,能达到25-35万。我相信这个目标在不远的将来能够实现~

刚才看到一段话:学投资需要有三个条件。第一,你要有一个好老师;第二,你要不断的实践,并从实践中得到反馈;第三,你要从实践中总结经验教训,不断的纠正自己的错误,提升自己的能力。

投资的人也应该把投资作为一门手艺,在刻意练习中不断迭代升级自己的能力。像李昌镐一样,即使每目棋只追求51%的胜率,最终也能够积小胜为大胜,帮助我们获得巨大的财富,实现人生的财务自由。

要向姐姐学习

姐姐说得太对了!👍

向姐姐学习!

还是要靠收入,理财投资算是锦上添花!

我家要是没贷款就实现财富自由了,可惜还得好多年