她理财 App

她理财 App

丰山集团投资简析

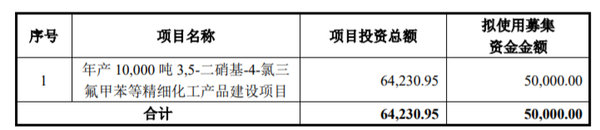

可转债情况

丰山集团计划发行5亿元可转债,投资用途仅有一个项目:年产一万吨精细化工的建设项目(具体名词太难打了,我不打了)。

这项目是在计划在四川建设的——公司目前主要生产基地在盐城大丰,近年来沿海化工多事,政策严,在远离现有生产基地的地方新建产能有利于分散风险。四川广安经济开发区管理委员会确认最迟会在2022年2月底之前落实项目用地,公司已按照投资协议支付3200万元保证金。

公司净资产低于15亿元,发行可转债需要提供担保,公司股东大会已经通过,由公司以自有土地、房产和设备等资产进行担保。

丰山集团是在2021年2月1日提出发行可转债预案的,但等到6月17日才召开股东大会审议可转债相关事项,10月29日才获得证监会受理,这效率比较低呀,不知道接下来还有什么低效率的事情发生,反正对低效率要有充分的心理准备就对了。

根据我的计算,丰山集团可转债的每股优先配售权高达3.079元,目前股价在14元左右,持有200股有可能配到1手可转债,持有300股几乎妥妥滴配到1手可转债,安全垫比较高,单纯从配债方面考虑,划算!

主营业务介绍

丰山集团主要从事高效、低毒、低残留、环境友好型农药原药、制剂及精细化工中间体的研发、生产和销售。1988年创立以来,公司形成了以除草剂为核心,杀虫剂、杀菌剂为补充的业务体系。

丰山集团是比较倒霉的,2018年9月上市,2019年就因为供热公司停止供热,导致公司主要工厂持续停产,被ST 了。

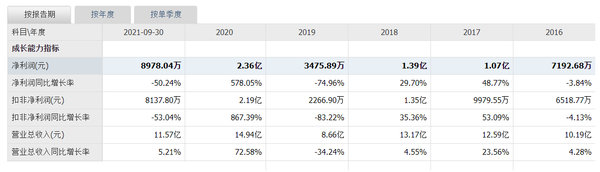

根据公司财报,2021年前三季度销量没下滑,但因为原材料价格大幅上涨,导致毛利率和净利润都大幅下滑,尤其是第三季度,几乎杨白劳了。如果公司不能对下游涨价,那2021年四季度也堪忧。

公司挺缺钱的,但没有乱借债,感觉比较谨小慎微的,可能跟公司管理层有关吧,公司是实际控制人做起来的,2012年开始让他女儿接手,这么多年了,一直没有大动作,专注本业。虽然稳定,但好像也错过了一些机会。

目前看,丰山集团的营收和利润变动主要就是产品价格和原料价格不动导致的,没有新增产能,稳稳妥妥没什么值得期待吧。

好的方面是公司目前估值不高,市盈率15.5倍。

风险和机会

丰山集团的股东挺让人无语的,实控人的兄弟一直在减持股票,创投机构也在减持股票,没完没了的。减持数量都不多,就是看着比较烦。

我对农药行业不熟悉,没有长期投资的打算,只是觉得配债挺划算,前几天买了一点点,慢慢等可转债消息吧,可能还要等很久吧,公司的效率真的很低很低。

投资有风险,入市需谨慎。本文内容仅供参考。

婶,帮看下华自科技啥情况?

那天抽风买了一手,一直跌,补了还跌,跌出了六亲不认