她理财 App

她理财 App

明新旭腾投资简析

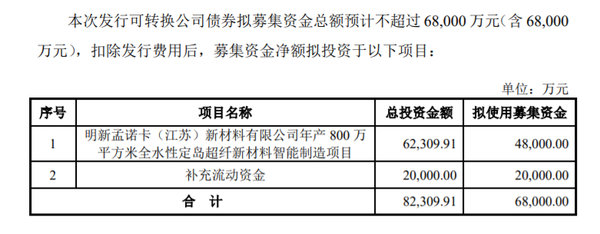

可转债情况

明新旭腾董事会在2021年8月2日提出可转债预案,2021年11月3日获得证监会受理,估计在春节前能上发审委会议。

公司计划用可转债募集资金在江苏新建年产800万平方米的全水性定岛超纤新材料项目,生产工艺更环保,定位更高端。

公司的水性定岛超纤已经获得一汽大众和上汽通用的认可,2021年上半年已经有收入,迈腾和探岳等中高端车型已经有使用车用超纤革。公司预计在2023年将出现产能不足的问题,因此需要募集资金扩产,产品建设周期3年,大概能衔接上。而且目前国内超纤革的供大于求,存在较大的市场缺口。

我比较看好这种有明确出路的扩张,不用太担心扩张之后急于扩大销售会出现降价或者放宽信用的情况。

根据我的计算,明新旭腾可转债的每股优先配售额大概是4.081元,配1手债仅需200股,不是很贵。

主营业务介绍

明新旭腾是专注于汽车内饰材料的研发、生产和销售,产品主要应用于中高端汽车的座椅、扶手、头枕、方向盘、仪盘表和门板等汽车内饰件。

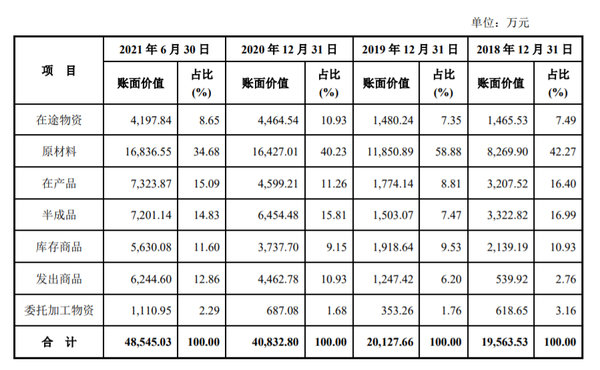

2020年疫情出现后,汽车厂商要求零部件供应商把安全库存周期从2周提高到4周,而且公司有部分原来来自国外,疫情之后国外供货不稳定,公司不得不囤积原来,为了更好保存,把部分原料加工成半成品,导致公司存货和半成品库存大增。

这也没办法吧,抱大腿是有代价的。

明新旭腾IPO募集资金计划在辽宁建厂,结果因为疫情影响推迟了。后来又发现当地的污水厂不足以处理新厂投产所产生的污水,工业区内又没有地方自建污水处理厂,最终只好将项目改为在江苏实施,只不过时间足足拖了两年。费时费力,错过大好时机,这可真够惨的。

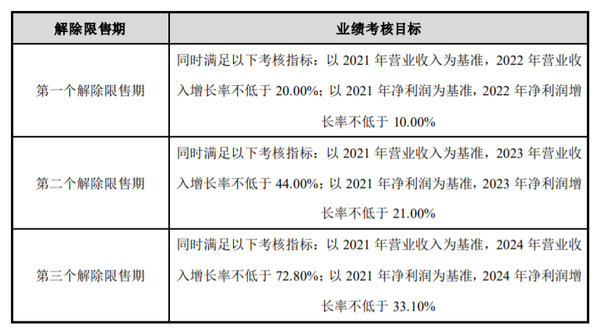

明新旭腾2020年年底才上市的,2021年就提出了股权激励。

我发现绝大部分的股权激励方案,根本就是送钱。像明新旭腾2020年年底上市,拿到8.72亿元资金去投资新项目,那总得有点成绩出来吧,结果却弄个净利润增长10%的方案来要奖励。而且这10%还是以2021年的净利润作为考核的,不好意思啊,先把2021年的净利润做成2020年的八折吧,之后再增长回来,就可以拿奖励了。

作为上市公司管理层的他们,老板一直画大饼,都上市了,这饼也该落实了吧。作为投资者,感觉很无奈。

汽配行业的供应商是需要获得汽车厂家认证的,一旦认证至少几年内都能稳稳地供货赚钱,但利润利润肯定是有天花板的,人家不会让你从自己身上赚那么多钱。所以要赚钱只能靠扩张,或者某次囤对了货。但囤货只能赚一时,长期看,只有优秀的公司能扩张并赚钱。

风险和机会

因为股权激励的缘故,2021年业绩不会太好。我挺希望股价能因此跌一跌,毕竟我现在也没有,跌成啥样也不关我事。

短期只有潜伏配债的机会吧,长期看公司能不能成为国内主流汽车品牌的供应商。

投资有风险,入市需谨慎。本文内容仅供参考。

还没有人回复,赶紧来抢沙发啦~