她理财 App

她理财 App

友发集团潜伏配债简析

公司介绍

友发集团主营业务是焊接钢管的研发、生产和销售,40%营收来自镀锌圆管,拥有“友发”和“正金元”两个品牌。

友发集团产品广泛应用于:供水排水、供气、供热、消防工程、钢结构、建筑工程和装备制造等等。

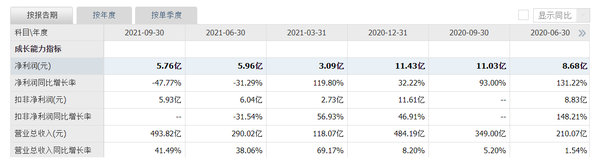

虽然公司是国内最大的焊接钢管生产企业,但公司只是一个“中艰商”,这一点在2021年前三季度的财报中显露无疑:2021年钢材价格在短期内大幅上涨,公司未能顺利向下游企业涨价,导致毛利率大跌,营业收入大涨的同时净利润大跌了。

从2016年至今,友发集团销售毛利率一直低于5%,销售净利率没超过2.5%,甚至低至1.10%,这钱赚得非常难,反正公司已经习惯这种情况了,2016年至今也没哪年亏损过。即便中艰商很难做,公司并没有向上游发展的计划。

可转债情况

2021年9月10日,友发集团发布可转债预案。目前已经到了即将上发审委会议的流程,如果顺利通过,之后还要获得证监会核准批文。估计最快也要2022年下半年才能发行可转债吧。

友发集团计划发行20亿元可转债,14.50亿元用于唐山项目,5.50亿元用于补充流动资金。

作为一个年营业额四五百亿元的公司,我觉得公司不会为了5.5亿元流动资金就尽快发行可转债。

根据我的计算,友发集团的每股优先配售额大概是1.389元,只配1手债的话,投机取巧计算,需要400股(易翻车)或500股(比较稳妥),如果是配得多的话,感觉就比较不划算了。

风险和机会

友发集团计划回购公司总股本的0.5%~1%的股票,用于股权激励。感觉这不是为了股权激励而回购,而是为了稳住股价,公司目前股价已经低于发行价了,但我觉得公司估值依然比较高,配债也不是很划算,公司基本面虽然不差,但没有什么亮点。所以这个我应该不会潜伏配债的了。

而且公司还有分红计划待实施,如果买了之后碰到分红,短期交易又要被扣分红的税,挺不划算的。

投资有风险,入市需谨慎。本文内容仅供参考。

还没有人回复,赶紧来抢沙发啦~