她理财 App

她理财 App

产品测评 | 新年首款终身寿,长城“司马台”值得买吗?

大家好,我是保险规划小助手![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

互联网新规之后,长城人寿先发制人,出了一款互联网专属终身寿险——司马台终身寿险。

要说这名字,也很有意思![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

司马台本是长城中最险要的一段,同时也是保留明代原址比较完整的一段。如今长城人寿将新规后的这款互联网专属寿险命名为司马台,意义可见一斑。

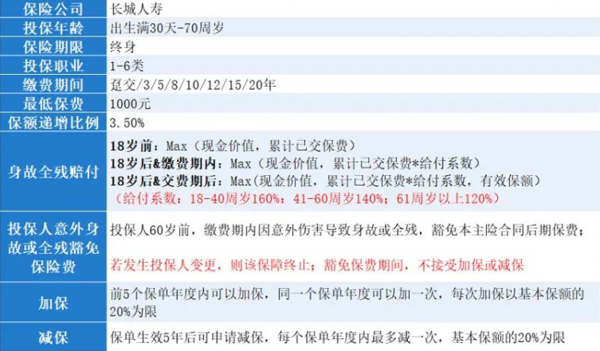

1,投保条件宽松

司马台支持出生满30天到70岁的人购买,覆盖人群很广。

给小孩买,可以当做教育金

给自己买,可以当做养老金

给老人买,可以用做财富传承

一份保险,多份用途。

并且,1-6类职业都能投保,高危职业也能考虑。

最值得说的一点是,它的缴费期十分灵活,支持趸交/3/5/8/10/12/15/20年交。

1000块就能起投,门槛算是十分低了,非常适合预算少的朋友选择。

2,身故全残保障

身故全残保障分了三种情况:

年龄小于18岁,按现金价值与年交保费较大者来赔;

年龄大于18岁且在缴费期内,按现金价值与年交保费乘以对应比例较大者赔;

年龄大于18岁且已过缴费期,按现金价值、当年保险金额和年交保费乘以对应比例较大者赔;

重点说下,司马台的保险金额会按每年3.5%的比例增长。

举个例子,第1年10000,那么第2年就是10000X(1+3.5%)=10350元......

后续以此类推。

这部分的赔付规则跟其他同类产品差别不大,关键是看谁能赔的更多。早期通常是已交保费更多,越往后,就得看现金价值和基本保险金额的增长情况。

后面小助手会举个具体的例子。

3,自带投保人身故或全残豁免

投保人60岁前,缴费期内因意外伤害导致身故或全残,豁免本主险合同后期保费;

非常建议大人给小孩投保,既可以享受这项豁免责任,还能延长司马台的现金价值的增长时长。

4,加减保权益写进合同

对于终身寿险类产品,写进合同的加减保权益非常有价值。

因为这用另外一种手段增加了终身寿险的灵活性。如果你前期投保金额比较少,但又觉得这款产品增长不错,那可以增加额度。

反过来,要是需要用钱,或者有其他更好的选择,也能减少保险金额。不过,司马台的加减保权益相对比较严苛:

加保只能在保单的前5个年度,并且一个年度只能加保一次,加保额以保单上载明的基本保险金额的20%为限。

同样的,减保也只能每年1次,每次以保单上载明的基本保险金额的20%为限,只不过减保时间要求是在投保5年之后。

综合来看,司马台的表现也还不错,基本保险金额能按照3.5%增长。另外,缴费灵活,投保门槛宽松,对高风险和预算少的人友好。

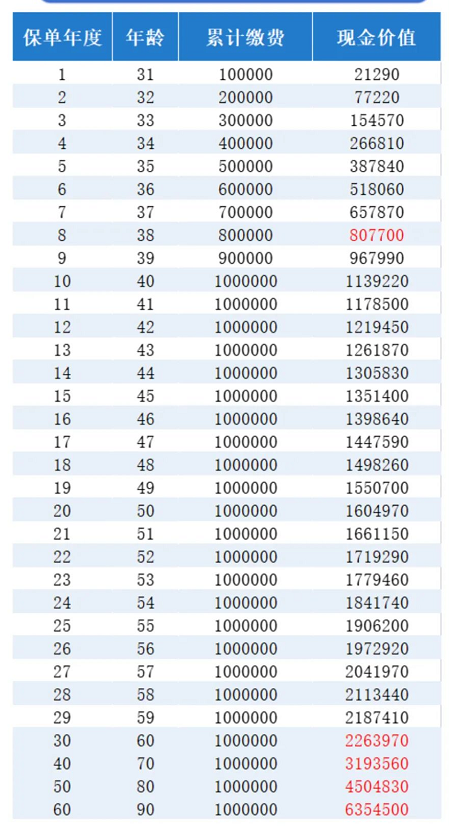

我们再看看司马台终身寿险现金价值增长的速度如何!

男,30岁,年交10万,交10年举例,看看每个时间段都能领多少钱?具体演示数据如下:

从上面的数据来看,缴费的第8年,现金价就超过了已交保费。司马台算是比较优秀的产品。

到60岁,现金价值达到了2263970元,是已交保费的2.26倍。

如果这个时候退休需要用钱,就可以选择向保司申请减保领取部分现金价值。

同样的,如果孩子教育缺钱,也可以向保司申请减保领取。

最后,介绍一下长城人寿这家公司。

长城人寿注册资本55亿,是北京市西城区国资委旗下重要子公司。

在全国设立有13个分公司并有237个分支机构,分支机构多,可以很方便、迅速的为客户提供服务。

最新披露的2021年第三季度综合偿付能力充足率为167.87%,核心偿付能力充足率为 139.23%,连续4个季度公司风险综合评级为A。

长城人寿是为数不多满足在互联网上销售10年期以上寿险的保险公司之一,背景强大,公司优秀。

总的来看,不管是基本保障,还是现金价值的增长,司马台都算得上一款不错的产品。

对于新规之后,互联网专属寿险留下的一段空白来说,可以考虑,如果是在去年已经上车的伙伴,那就好好的捂住已经上车的产品。以后那一批次真的没有了~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

关于保险配置咨询有任何问题,欢迎大家【👉 戳这儿】找顾问老师一对一沟通~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

亲 毕竟是保险产品呀,不能和银行存款,理财产品等比较灵活性,增额终身寿险的优势在于长期稳定增值,提供终身责任保障,减保操作是为了应对资金的突发使用情况的~