她理财 App

她理财 App

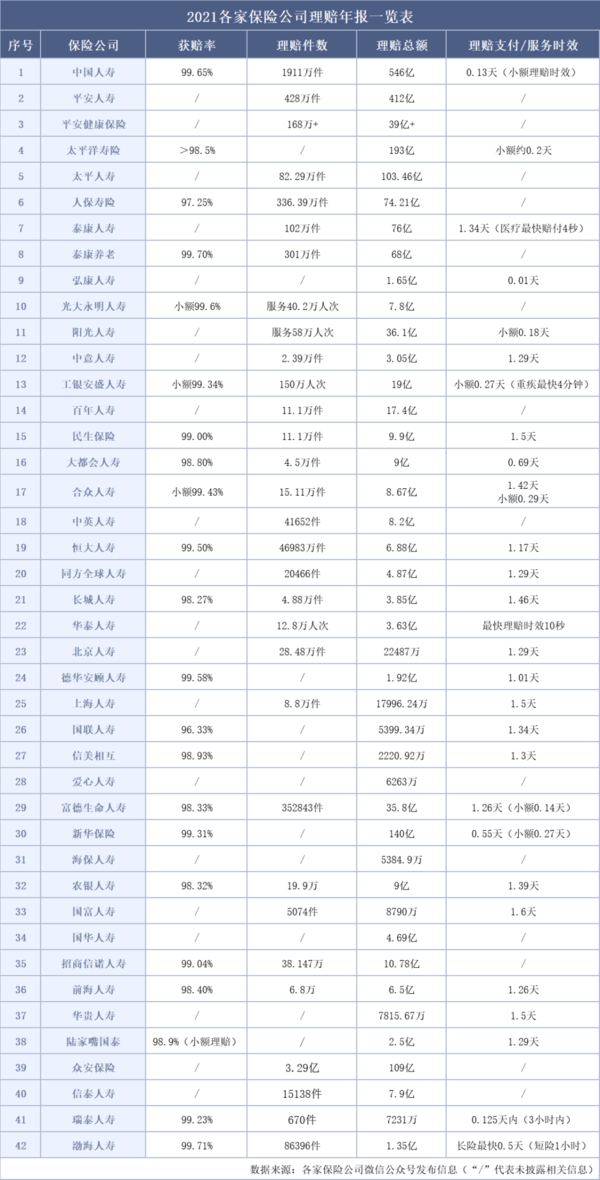

40余份保险公司理赔年报,关键点都在这

今年,各家保险公司的理赔报告都出来的挺快。

小秘书看了42份报告,用户最关心的理赔问题,数据可以给到最好的佐证。比如:

1、保险很难理赔?赔起来很慢?

实际保司的获赔率接近100%,最快4秒赔付。

2、网上买保险,理赔不靠谱?

未来理赔线上化是趋势,各家线上理赔成绩不菲。

3、年轻,暂时还不需要重疾险?

数据显示,41-60岁理赔率最高,且19-40周岁理赔占比也不低。

具体看下面详细的分析。

一、整体理赔数据

1、超98%的人都拿到了赔偿

各家保险公司的获赔率都非常高,大多在98%以上。

假设有100人申请理赔,98个人都能顺利拿到钱。

中国人寿获赔率99.65%,接近100%了,就算平时比较低调,可能不太听过的瑞泰人寿、长城人寿等也都超98%,被拒赔的情况是极少的。

一年处理几万个案件,甚至上百、上千万件,理赔对保险公司来说,真是家常便饭了。

保险公司并不惜赔,符合条款的,该赔就会赔。

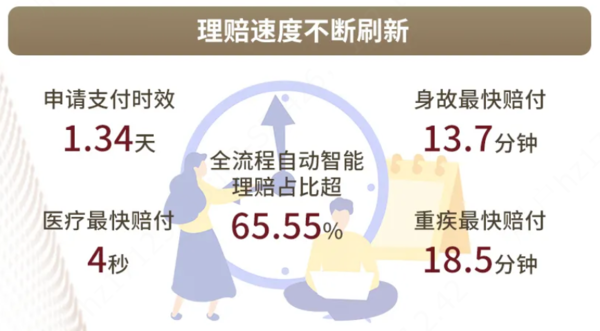

2、最快4秒赔付,理赔时效非常快

各家保险公司的申请支付时效,也就是从收齐理赔资料,到支付赔款的时间,基本都在2天以内,泰康人寿最快4秒就赔完结案了。

来源:泰康人寿2021年理赔年报

出险后,记得及时报案,资料准备齐全,尽早提交,拿到理赔款并不需要等很久。

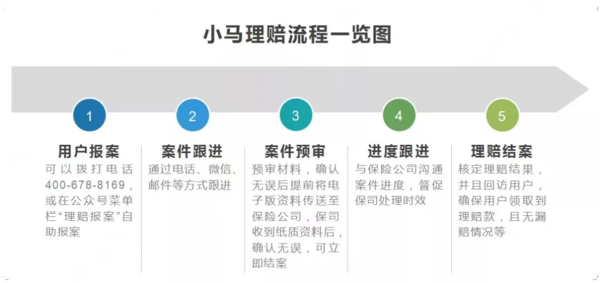

3、网上买保险,理赔更高效、简单

线上理赔流程,就3步:向保险公司报案-提交资料审核-理赔。

如果是通过咱小她链接投保的,可以免费享受“小马理赔”协赔服务,会有专业的协助理赔人员,1对1全程跟进。

理赔后,也会再次核定结果,防止错赔、漏赔。若出现理赔纠纷,必要时也会提供法律援助,让理赔更有底气。

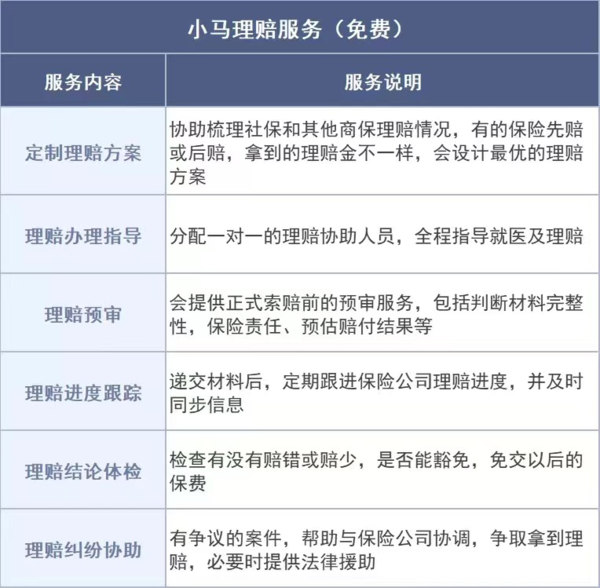

小马理赔具体有这些服务:

另外,很多保险公司通过大数据、智能工具等推出了更快捷的理赔服务,如AI智能审核、闪付/闪赔、直付等线上理赔方式。

比如太平洋人寿,AI智能审核47.3万件,件均时效3.5秒,医疗险最快16秒审核结案;

中国人寿,理赔直付服务超600万人,部分地区,出院秒赔,小额理赔时效0.13天;

众安保险的健康险全智能理赔,95%线上理赔申请,每28秒有一个理赔结案。

来源:众安保险2021年理赔年报

小她也支持闪赔,产品标记“小马闪赔”的,如索赔金额在3000元以下,责任无误且资料齐全,3个工作日内可先垫付赔款。

二、具体险种理赔情况

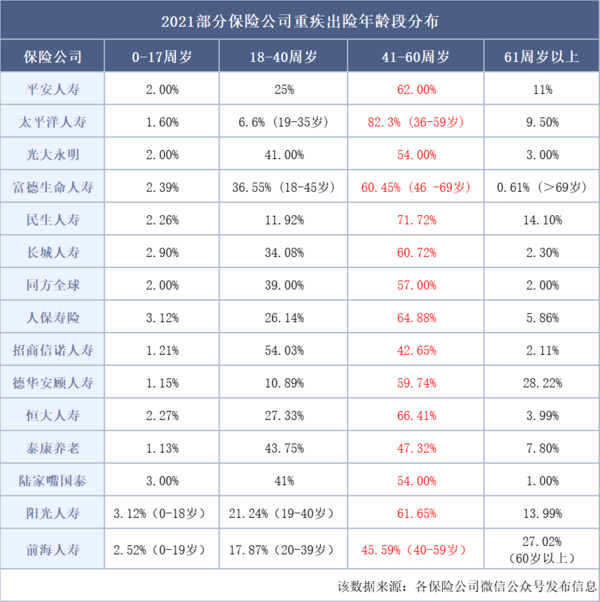

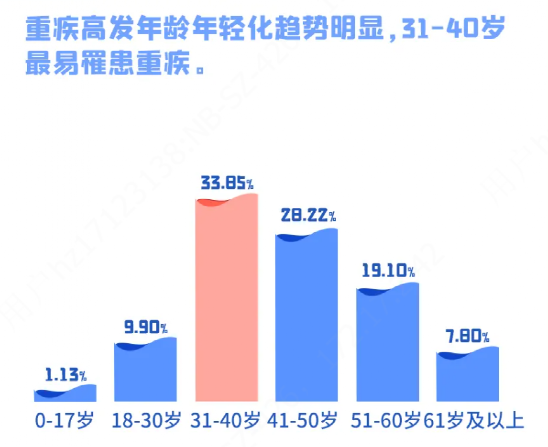

1、重疾出险年龄集中在41-60周岁,保险越早买越好

很多人会觉得,自己还年轻,身体也没大问题,现在不着急买。

但从理赔数据上看到,41-60周岁占比最多,19-40周岁也不低。

比如泰康养老,31-40周岁最易罹患重疾。

来源:泰康养老2021年理赔服务报告

这个年龄段,基本都是家里的顶梁柱了,一旦不幸罹患重疾,对家庭是毁灭性打击。

重疾险能早买就早买,趁年轻身体好,有更多高性价比的产品可以选择,保费也能更便宜。

如果等身体出现异常,再想起来买保险,大概率会买不上。

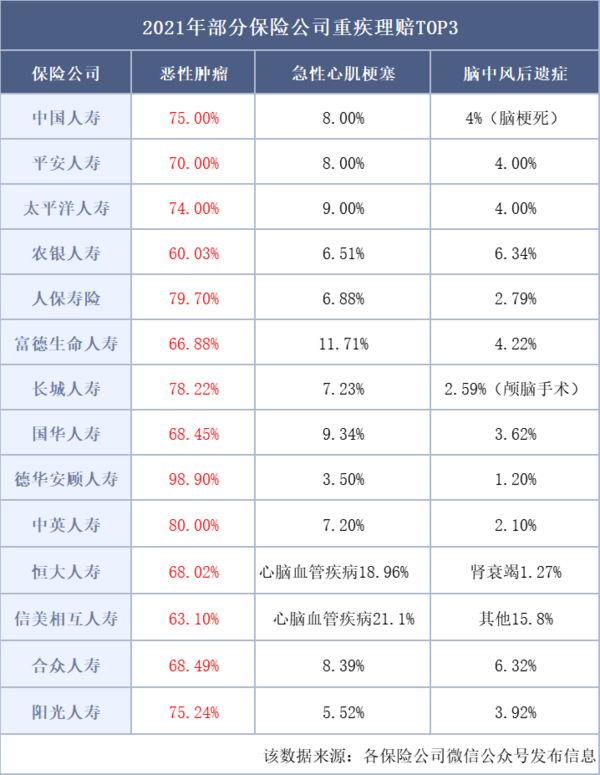

2、癌症理赔占比超一半

重疾理赔,癌症出险率最高,占比基本都超60%了,德华安顾人寿的恶性肿瘤赔付占比高达98.9%。

紧随其后的,是急性心肌梗死、脑中风后遗症。

现在很多重疾险,对癌症或心脑血管疾病会给“加码”保障,可选二次赔付,一般二次复发、新发等可再拿到赔偿。

像达尔文6号,可选癌症额外赔,癌症新发、转移只要每次间隔3年,就能一直赔,没有次数限制。

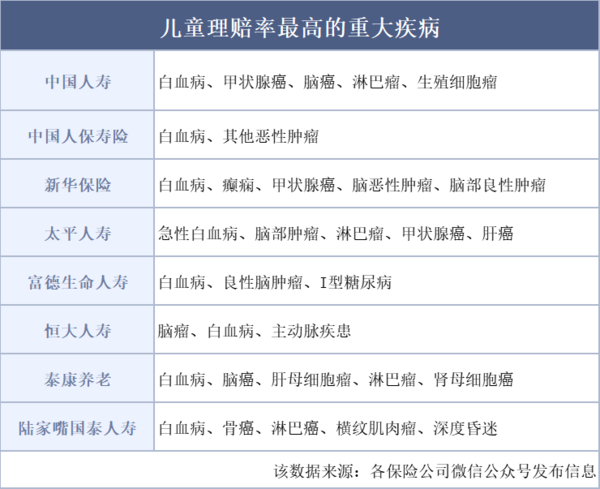

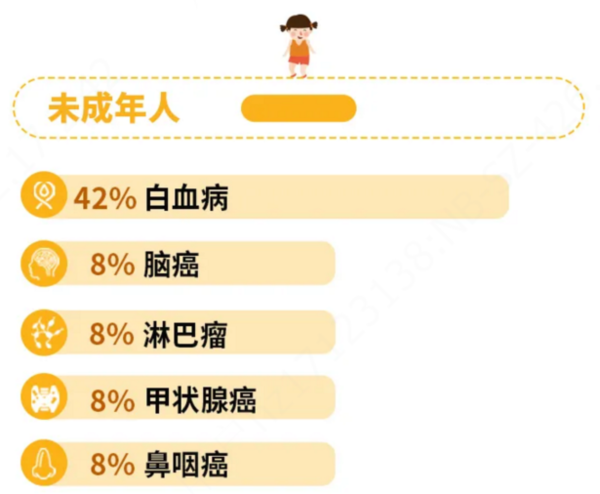

3、儿童重疾赔付占比最高:白血病

有的保险公司也公布了未成年人的重疾理赔数据,其中白血病出险占比最高。

其次就是甲状腺癌、脑癌、淋巴瘤、生殖细胞瘤等。

给小孩买重疾,可以优先考虑带有儿童特定疾病翻倍赔保障的,比如达尔文6号,自带20种特定重疾翻倍赔,买50万保额,如果得了白血病,能理赔100万。

还有,不管大人、小孩,甲状腺癌都不容忽视。

它不是成人“专属”,小孩甲癌的发病率也在逐年上升,诱发原因很多,比如放射性物质的影响、碘摄入的异常、遗传的因素、药物的刺激等等,日常多注意。

来源:2021年光大永明保险理赔服务年报

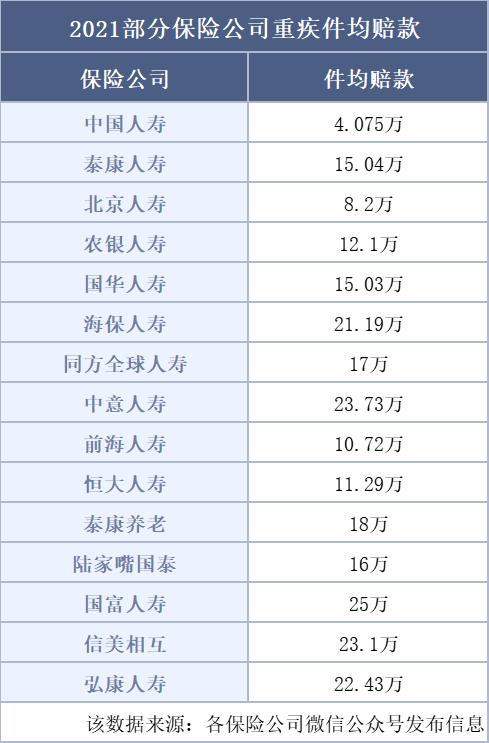

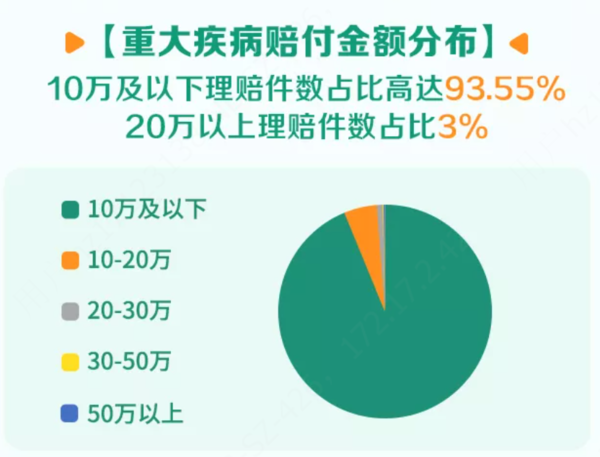

4、重疾件均赔付太低,保障严重不足

一般重大疾病的治疗时间很长,康复护理都很费钱,重疾保额越高越好,赔到手的钱也多。

像癌症平均治疗费用就要22-80万,几大类重疾,手术费动辄三五十万。生病期间,日常生活支出、收入损失又是一笔。

看各家重疾理赔金额,实在是太少了,用户保障严重不足。

以中国人寿为例,10万及以下理赔件数占比高达93.55%,20万以上理赔件数占比仅为3%。建议大家购买重疾险,保额50万起步,预算够的尽量做到更高。

来源:中国人寿2021年寿险理赔服务年报

5、医疗险一定要有

绝大多数保司的医疗赔付占比最高,理赔更频繁,用上概率更大,建议医疗险人手一份。

医疗险,价格很便宜,常见的有百万医疗险、小额医疗险。

百万医疗险,可以理解成进阶版的社保。可以报销进口药、自费项目等费用,一般自费超过1万元的合理费用可以100%报销。很划算,30岁的人买,一年2、300块,就能获得200-400万的保额。

小额医疗险,一般几十万的保额,免疫力比较低、经常跑医院的小孩子可以买上,应对日常的感冒发烧等看病费用,绰绰有余了。

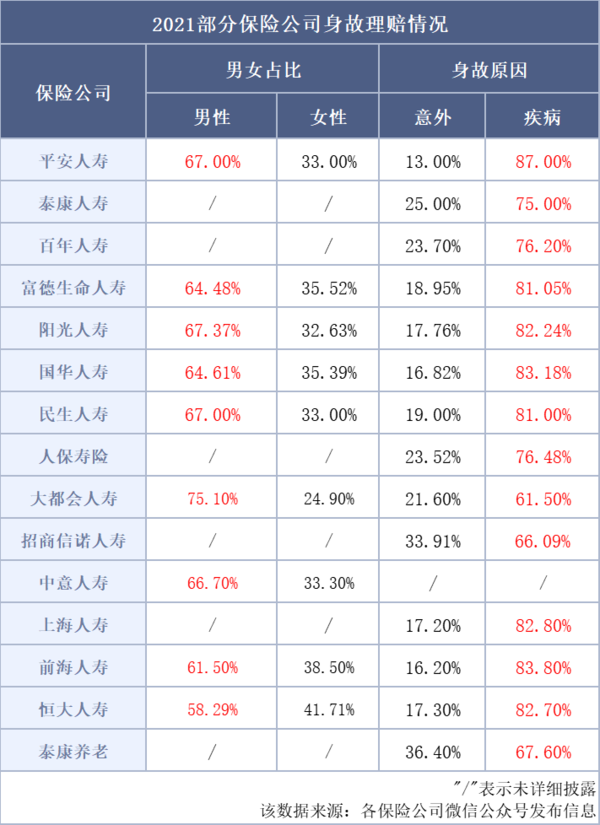

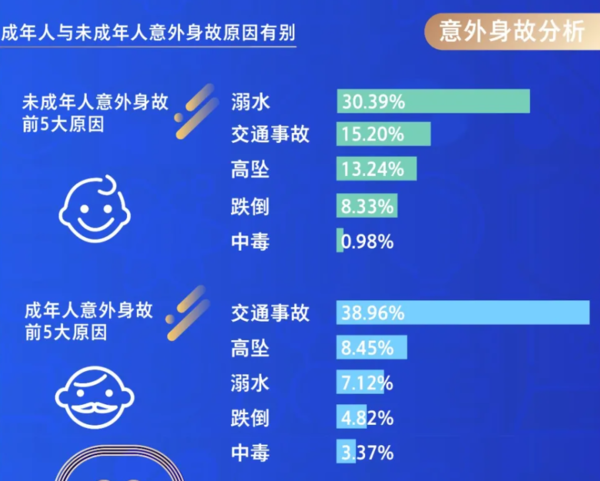

6、意外险和寿险都要买,可叠加赔

很多人认为,意外险和寿险在身故保障上重叠了,没必要都买。

虽然意外险和寿险都能赔身故,但意外险只赔意外导致的,寿险既能赔意外身故,也能赔疾病身故,两者互补,不冲突。

看数据,疾病身故的占比远高于意外身故,男性身故风险也比女性高。

疾病身故,主要是因为恶性肿瘤、心脑血管疾病等,而意外身故,主要是交事故、高坠、溺水等。万一真出事身故了,两份保险可以叠加赔付,赔付的钱可以支撑家人度过难关。

还没有人回复,赶紧来抢沙发啦~