她理财 App

她理财 App

怎么给孩子规划财富资金,孩子大人都满意?

孩子一天花光上万元!

震惊,家长不给压岁钱竟然被娃起诉.......![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

首先,小秘书想问问各位财蜜,孩子名义下的“资产”,大家都是怎么规划的呢![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 是不是很多家长以帮孩子掌管的名义拿着压岁钱等孩子的“资产”,实际上总是不经意间就充公为家用了。

是不是很多家长以帮孩子掌管的名义拿着压岁钱等孩子的“资产”,实际上总是不经意间就充公为家用了。

真是好笑又无奈。

小秘书觉得管钱本身是小事,家长不用掖着藏着故意不给,怎么做好孩子的财商教育才是关键。![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

小秘书很认可财商启蒙书《穷爸爸富爸爸》里的一句话:

“即使你不教孩子金钱的知识,将来也有其他人取代你来教,这个人也许是债主,也许是奸商,也许是警察,也许是骗子。”

从小培养好孩子正确的金钱观很重要,在个人的资金管理能起到很大的作用,也许还能帮他们躲过未来的很多财务上的坑。

拿我们来说,如果有机会让自己提早十几年认识金钱、理财这回事,我想大多数人是乐意的,很少有人会嫌弃自己的财商意识开始太早。

核心在于,每年的压岁钱,应该怎么去规划?这里分享一下我的“三个金库”思路。

第一份,心愿满足金

主要用来给孩子当零花钱、买心心念的玩具或礼物,留下关于过年的美好记忆。孩子的快乐其实来得很简单,还是得适当满足一下的。

当然也不是这么随便就给了,大一点的孩子,可以坐下来跟他们一起交流几个问题,比如:

--这笔钱,最想要买什么、为什么选择了它?

--是想要一次性花掉,还是细水长流放到以后每个月的零花钱里?

--要不要考虑拿出一点点,帮助家庭困难的小朋友,贡献自己的一份爱心?

目的在于,让孩子慢慢学会自己思考问题,自己尝试做金钱的分配。

第二份,未来小金库

可以专门开一个银行或者证券账户,把这份压岁钱放进去,我们家长额外给孩子的钱,也可以一并放入。

用来支撑以后孩子上学或追逐梦想的一部分费用支出,可以配置一些低风险稳健的产品,比如银行存款、货币基金、债券基金等。

孩子上小学后,可以作为投资的第一节实践课,将存款、利息、收益等概念灌输给孩子。然后拿个小本本,一起做账户开支的决策,定期记录资金涨势,让娃感受到钱生钱的魅力,顺带还培养了延迟满足的习惯。

第三份,保护伞资金

孩子抵抗力弱又活泼好动,生病、磕碰等情况很容易出现,这笔钱主要是给孩子配置保险、用于保险续费等支出。

保险会像一把7*24小时都在的保护伞,保障孩子突发的需要。我们作为家长也不用每次看到朋友圈里的众筹、各种小孩生病的新闻而胆战心惊。

这个阶段配置保障,有很多好处:

首先,可以培养孩子的风险意识,建立家庭责任感。

很早之前,保险类教材已经走进中小学课堂了,因为风险意识真的很重要。

配置保障,可以让孩子更切身的感受到,有一些风险,可以提前花一点钱请别人来帮忙,不必事事都自己扛。也不至于遇到不幸的时候,要让爸爸妈妈为了钱那么的操心、劳累。

其次,年龄小,越容易买上,还便宜。

买保险,往往需要做健康审核,孩子小健康状况一般都非常好,比我们大人更好买上。而且年纪小,保险也往往比较便宜,保障时间还久一些。

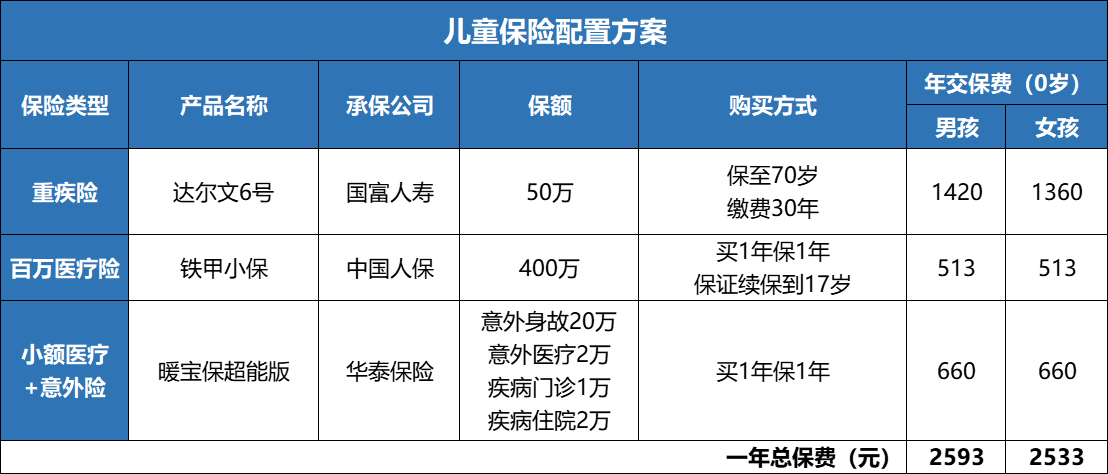

像小秘书最近给一位财蜜的孩子做的一套保险方案,包含医疗险+意外险+重疾险的组合,一年才2千多就搞定了。

重疾险,确诊合同上的大病,它会一次性赔一笔钱,比如上面方案里是直接赔的50万,这笔钱可以随便花。

孩子生大病需要照顾,家长得请假没法上班,至少几个月都没有收入,但是房贷、车贷、生活费每个月照样得花,压力很大,有了重疾险这几十万的补贴,至少不用再那么焦虑了。

产品方面,我挑的是现在比较火的网红-达尔文6号重疾险,特色是孩子高发大病赔的多,还送一次重疾保障,价格便宜,性价比很高。

它的基本的保障是,110种重疾赔1次,100%保额;25种中症可以赔2次,每次60%保额;50种轻症赔3次,每次30%保额。中症、轻症是比重疾轻一点的疾病,等于变相降低了理赔门槛。

在这基础上,买就自带2份很实在的保障,不用额外加费,相当于花一份钱买到3份保障。

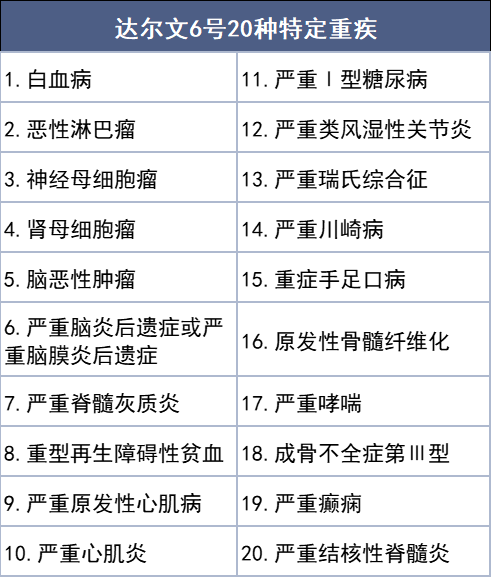

第一个是,20种特定重疾保险金,30岁前首次确诊这些大病,额外赔100%保额,买50万直接赔100万。

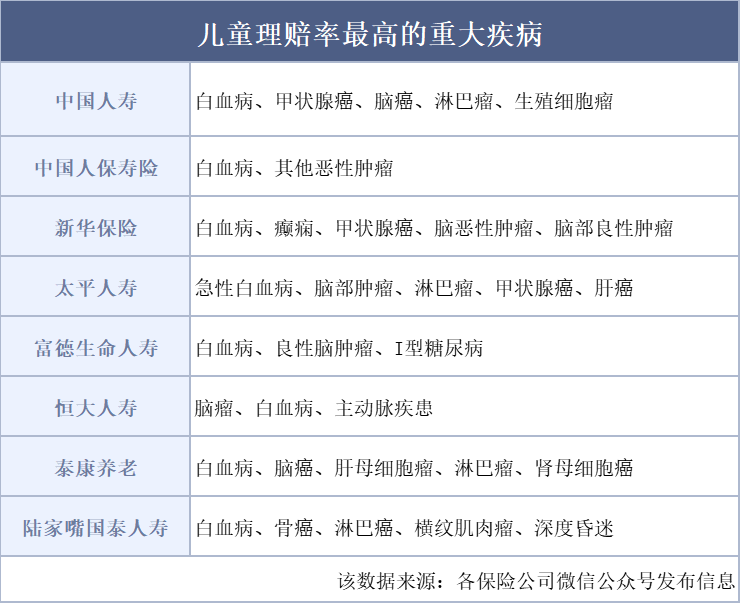

根据2021年部分保险公司理赔报告,白血病是儿童理赔率最高的大病,其次就是脑癌、I型糖尿病、淋巴癌等,达尔文6号很多都有覆盖,含金量杠杠的~

第二份自带保障,是重疾复原金。原本这类单次赔重疾险,赔过一次大病后,合同就结束了,以后想要再买重疾险非常难了,毕竟保险公司也知道生过大病的人风险大。

有了这个复原金,等于60岁前再额外送了一次大病保障。

假设买50万保额,得白血病赔了100万之后,重疾保额变为0但合同不会结束,后面每满1年,重疾保额就会涨20%,满5年以后最多恢复到100%。

如果孩子满3年后得了另外一种重疾,赔30%*50万=15万;如果是5年后则是赔50万!

孩子的人生才刚刚开始,以后的路还很长,有这第二次的大病保障,家长也能更安心了。

2、百万医疗险 铁甲小宝

大额医疗费可以靠百万医疗险,它能报销医保不报的费用,自费超过1万的合理费用可以100%报销,最高能报销几百万,不怕不够用。

有重疾险+百万医疗险的搭配,医疗费、误工费这些都不用担心了,可以把经济损失降到最低。

我挑选出来的这款是人保健康的铁甲小保,是专门针对孩子设计的产品,市面上很少见。

最大的好处就是,可以保证续保到孩子17周岁,期间不管理赔过还是产品停售,只要你想续就能买上,很省心。现在敢这么打包票这么长时间都能买的产品,其实没有几款。

一般疾病或意外导致的医疗费,一年可以报销200万,自费超过1万的合理费用可以100%报销。如果是100种危重疾病,保额翻倍到400万,0元起赔。

针对儿童的特定疾病,还有个超实用的责任:孩子18岁前,如果查出15种少儿特定疾病(含白血病),能一次性领1万块津贴。得了大病非常花钱,能多拿一点赔偿总是好的。

总之,铁甲小保是很适合给孩子买的百万医疗险了,价格也不高,0岁小孩买,有社保的话,一年才513块,平均到每天也就1.4元。

前面提到的百万医疗险,自费超过1万的费用才能报销,而且基本要住院才符合要求,门槛相对比较高。

小朋友发烧感冒、磕碰摔伤去看看门诊的概率还是要更大一些,所以搭配个几百块也能报销的产品会更实用,正好补足这1万元以内的缺口。

暖宝保超能版,是一款保障比较丰富的产品,意外医疗,疾病门诊、疾病住院等情况都能保,买起来方便也省心。

社保内合理费用都是100%报销,社保外也能报销30%,只是不同情况的起赔门槛会有些区别。

①去二级及以上公立医院看门诊:一年最高可以报销1万,每次100元起赔。住院的话,最高可以报销2万。

②发生小意外,不管住院还是看门诊,都是0元起赔,一年最高报2万。意外身故是直接给20万的理赔金。

要提醒下,这些保险都要审核孩子的健康状况,像3岁以内的孩子,如果有早产、低体重或者黄疸等情况,都需要先审核才知道能不能买。

记得最好预约一下专业的顾问老师,帮你把关,这样才买得安心。顾问老师是我们专门请来的,很专业,而且不收费,希望大家可以抓住这次机会。马上戳我预约顾问老师>>

预约后24小时内会用0755座机给你打电话,别当骚扰电话挂掉了,不方便的话可以备注VX联系。

顺便再说一下,假设这周买,以后每年都是这周交钱,把第三份压岁钱给安排得明明白白的。长期保险还能要一份纸质保单放家里,给到娃十足的仪式感。

有需要的,抓紧搞起吧~

还没有人回复,赶紧来抢沙发啦~