她理财 App

她理财 App

2022年1月账户浮亏创纪录

2022年1月底投资账户余额: $2,338,809

2021年12月底投资账户余额: $2,490,178

月环比浮亏: -$151,369 (or -6.1%)

2021家庭理财总结:“家庭目前投资的风格是注重长期(10-20年)收益,最大回撤和波动在心理可承受范围内,目标年化8-10%。而像过去两年美股的魔幻上涨并不是自己希望看到的,因为大涨必然产生回调和甚至泡沫,而全家资产幅度过大震荡对投资心理的考验要求更高。比如今年9月份Delta病毒再次席卷全世界,当月资产环比上月减值-$5.6万,而2020年3月由于新冠全球流行环比上月减值达到创纪录的-$11.2万,能坚持继续指数定投承受的压力不言而喻。目前心态已经练就得比较平稳,由于真正对于我们家有意义的是十几二十年后可能55-60岁提前退休时的总收益,目前短期一两年的账户涨跌都只是"噪音"而已。”

没想到前不久在2021总结中的美股回调和泡沫担忧一语成谶,1月的账户亏损率相较去年底月环比-6.1%,浮亏金额达到创纪录的-$15.1万,如果再考虑1月定投的新增资金$1.6万,账户浮亏达到-$16.7万 。![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

1月定投新增资金:

- 家庭养老基金:$13,855 (两人的401K: $9200 + $4655)

- 医疗基金: $977

- 应急资金/债券: $0

- 股票投资: $600

- 高等教育基金: $600

合计: $16,032

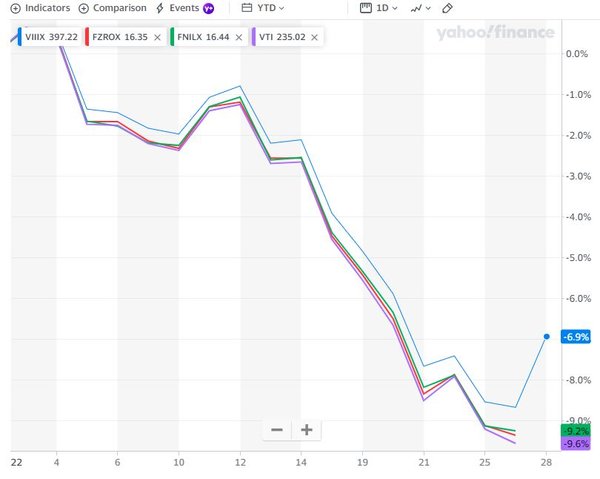

虽然美股去年大涨后的10%左右的“健康”回调是预期之中的,但是原以为会在3月Fed加息前后,没想到开年就来了个下马威。新增的资金基本都投入到了上面几支美股标普500和美股全市场指数基金,可以看出1月跌幅也都在-6.9%至-9.6%区间。而目前资产配置中90%是在股票和基金,所以-6.1%的跌幅也合理。

目前心态还比较平稳,美股的回调和波动虽然提前了些但也没有超出预期,继续执行自己年初定下的全年投资计划。

下一步操作会继续定投到指数基金,2月会按计划出售一部分到期的限制性股票购买国债来逐步平衡回到设定的80%/20%的股债配比(其中准备长期持有的个股配置不超过5%),预计年底前应该可以用新增资金(包括出售部分到期的公司限制股票和bonus)达到预设的配置目标。

下周就过年了,希望2022虎年,虎虎生威,财源广进,到年终盘点的时候能够收获满满!

目前都是美股标普500和美股全市场指数基金。

之前我写的九年理财回顾里有提到一些:1)养老和教育这两块都有比较明确的长期目标,比如20+年后33倍年家庭开支和考虑通货膨胀10年后私立大学4年学杂费,再设置定投比例,因人而异;2)医疗账户主要是有美国这边有个Health Saving Account可以投资省税,每年Max也就$7000多就好了,留到退休了后再用;3)不同账户配置主要是注意投资期限和风险偏好设置,也是因人而异。

还是给找到了,冒似买不了

标普500指数或美股全市场指数基金国内肯定有基金公司有相应的产品,选一个费用最低的就好了,反正都是跟踪指数,不过国内基金我不太了解,小她论坛里可以搜搜看。我买的Vanguard和Fidelity的基金都需要美国税收居民才能开户购买。