她理财 App

她理财 App

宝宝的压岁钱怎么理财?千万别被保险坑了哇!

今年过完春节开工之后,也发现了好多保险公司,各种各样包装,让你把小孩的压岁钱存他那。

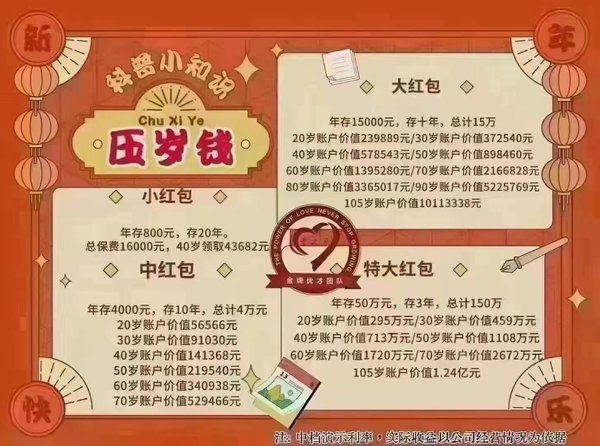

以下是某安的包装,各种“存”

小孩的压岁钱不能不打理啦,快来我这里,买我这个产品,不仅有收益,能理财,还有保险保障呢。可是,压岁钱买保险真的这么好吗?no~no~no~近几年,除了互联网保险的发展,才有比较高性价比的保险产品出来,还有早些时候,2-30年前的一些产品,现在大部分的保险产品,还是比较坑的,特别是线下的。

之前看过一个财蜜晒保单,每年交800多,2-30年后,,大概小孩20岁可以领1000,25岁再领1000,30岁之后每年领1000,还有保险保障,大概也是1-2万保额的,她觉得特别划算。我给她分析了下,每年交800多,2-30年后才领1000多,就是把现在的钱,存进去,未来花而已,都不够被通胀吃掉的,还觉得很划算,不知道这1000块是够孩子取老婆本的还是啥的?

按800跟1000算,20年收益25%,相当于平均年化1.25%的收益率,还不如银行app上的理财呢,至少还有2.5%的收益。而且他这种保险,还有个致命的缺点,不能取出来,要取出来,得亏70-80%。谁敢担保这2-30年间,家里没个着急用钱的时候。存的时候很美好,说就当强制储蓄了,取的时候恨恨的说,保险都是骗人的。其实保险不骗人啊,被骗的是你的智商而已。

真要强制储蓄,还不如搞个5年定存,实在真有急事要用,取出来大不了少收点利息,至少本金不会有影响。保险是一种取出会“影响”本金的一种产品,而且这种影响还很大,一般“存”个一万取只能取2-3000而已。所以保险要设个犹豫期,银保监会规定,任何保险公司,代理人不能用“存”来宣传保险,否则涉嫌销售误导。

保险的主要本质还是在保障,意在于风险来临的时候,你的资金不至于大幅缩水或者因病、因意外返贫,而理财在于让你的钱生钱,这两个的概念还是很不一样,操作也是很不一样的。所以保障找保险,投资理财找基金、股票、各种各种攒钱、能力大的找信托或者私募,理财找保险就像你去基金公司买保险一样,事倍功半,不靠谱呀。

小盆友的压岁钱,我比较推荐帮他们赞起来,“取之于民,用之于民”吧。小朋友如果还没有最基础的保障(如已有基础保障可直接跳2),我建议:1、先取一小部分规划下他的长期保障(到成年就好,剩下的成年后再换)小朋友的基础保障:意外+重疾+医疗。推荐几个经过市场检验,性价比比较高的。

意外险:平安少儿意外(最低68元)

重疾险:小飞象少儿重疾(最低261元)

医疗险:铁甲小保百万医疗 (最低154元)

上面意外+重疾+医疗,每份也就百来块,全部买下来,不超过1千块。几百元就能解决小朋友的全部保障,还是很划算的哈。

2、规划完小孩的基础保障,如果还有剩,可以根据情况,帮她们攒起来。短期2-3年用的,可以买银行理财,招行的理财2.8%左右,小她银行存款还有3.65-3.85%的。小她还有一款安享盈,12个月7.2%,不过要2w起

长期比如2-30年才用到的,可以选基金定投。(现在股市行情不好,正是囤子弹的好时候)比如我们家帮小孩攒的钱,我根据用途不同,分2个渠道攒。

一个是小她的24单,每个月强制攒1000元(现在买不到啦)。这个是她上幼儿园的费用,现在陆续回款中。

一个是基金定投,每月定投500-1000元,这个是以后给她上香港大学的费用。(对,香港大学是我们父母的美好目标,钱给她攒上了,能不能上看她自己了)

这2部分的钱,是我们帮她出的。她额外有红包或者礼金收入,这些钱在原来基础上再额外加到上面2个渠道里。

像她刚出生那年,拿了8k多的红包+礼金,我全部给她存到她定投的基金里。基金前年收益落袋了2次了,收益2w+,去年跟今年都没动(行情太差了),攒钱现在也是陆续回款,收益也是2w+

总结下,小孩的压岁钱,买什么,别买分红保险。如果已经被各种分红保险坑了,赶紧看下过犹豫期(一般10-15天)没有,没过犹豫期,全额可以退,过了犹豫期,那就跟我说的一样,只能退出来2-30%而已了

哈哈哈哈