她理财 App

她理财 App

宝宝保险怎么买?来听宝妈的经验大放送~

宝宝出生后,真的应验了那句话,“自己好像突然有了铠甲,但也有了软肋”![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

很多家长都会担心,孩子磕着碰着怎么办,生大病怎么办?小秘书最近也常在后台收到非常多的留言,咨询孩子的保险要怎么买。

刚巧,近期有位妈妈完成这件大事,也在这里分享一下她的方案与经验,相信大家一定会收获满满~

甜甜妈是一线城市的白领,今年30岁,迎来了自己的小公主,希望给她配置一个比较全面的保障,预算在5千左右。在我们的指导下,顺利在产假的尾巴帮女儿买好了保险,最后实际花费才3千出头,就拿下了基本一步到位的保障。

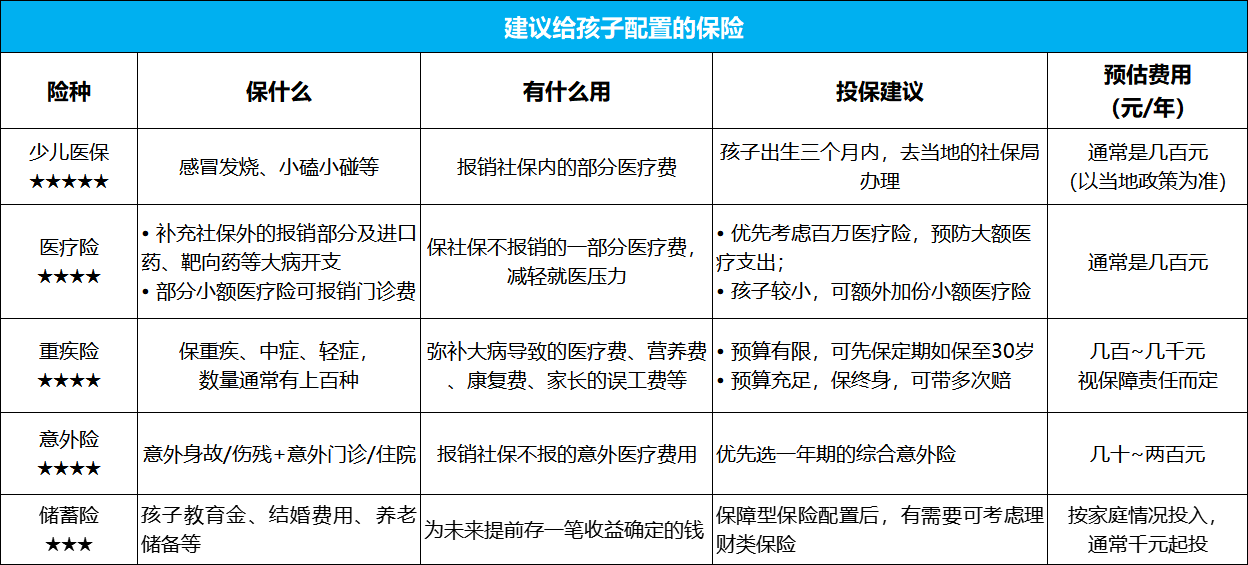

一、孩子保险,要买哪些?

甜甜妈最担心的,就是宝宝生病,或者发生一些意外,但是不清楚该买什么样的保险。

首先要说的是,少儿医保是必备的,小病小意外能帮我们省点银子,孩子出生后一定要去及时办理哦。有了医保,买医疗险也会便宜一点呢。

除了少儿医保之外,还需要什么呢?下面进入正题:

1、生病怎么保?

生病其实也有很多情况,比如小病、大病的花费差别就很大。

小病,比如肺炎、急性支气管炎等,可能去看个门诊,或者住几天院就可以治好了。这种可以买带门诊的小额医疗险,几百块也能报销,孩子抵抗力弱容易生病,这种很实用。

大病就比较难搞了,一方面治疗费比较高,像大家常听到的少儿白血病,如果要骨髓移植的话,可能要几十万甚至上百万。而且孩子那么小,抵抗力弱,也没办法说出自己的感受,用药得非常谨慎,往往会考虑用效果更好的进口药、自费药,花费就更高了。

另一方面,除了治疗费,还有很多隐形的开支。孩子生大病需要照顾,家长得请假没法上班,至少几个月都没有收入,但是房贷、车贷、生活费每个月照样得花,压力很大。

如果当地没有比较好的医院,可能还要去外地看病,中间的衣食住行开支也不小。

不管是哪一种情况,都会导致巨大的经济损失,这些都需要保险来弥补,那么到底用那种呢?

大额医疗费可以靠百万医疗险,它可以报销医保不报的费用,自费超过1万的合理费用可以100%报销,最高能报销几百万,不怕不够用。

还需要配一份重疾险,确诊合同上的大病,它会一次性赔一笔钱,比如几十万,这笔钱可以随便花,大人的误工费、孩子的生活费营养费,就有着落了。

百万医疗险和重疾险,只要符合条件,2个都可以赔的。他们发挥的作用不一样,最好都买上。

2、意外怎么保?

孩子都是好奇宝宝,会翻身、攀爬走路之后,就爱到处去“探索”,容易发生一些磕磕碰碰的小意外。

这种情况,买份报销条件好一点的意外险就可以了,通常是0元起赔,一年可以报销一两万,基本都够用了。

如果是发生了比较大的意外事故,住院了,这个时候可以用百万医疗险来报销,它是意外和生病都管的,只要自费的钱超过1万块就可以报销。

把意外险、重疾险和医疗险配上,孩子的保障就很全面啦。配好之后,有条件的家庭,可以考虑给孩子补一份教育金,确保不管发生任何事情,以后娃上学用的这笔钱,都一定能拿出来。

也把前面说的思路整理到文档里了,有需要的妈妈可以保存图片收藏一下↓

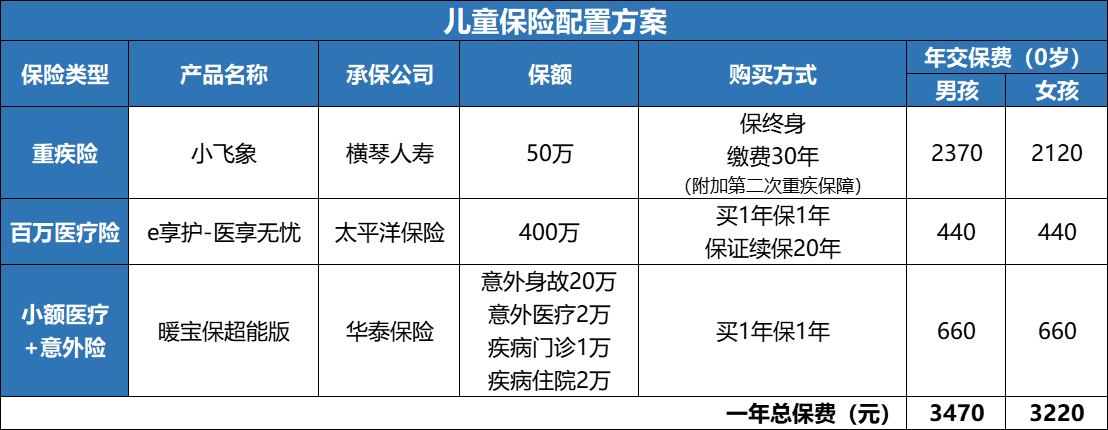

二、一份适合绝大多数宝宝的高性价比方案

小甜甜的健康状况非常好,足月生产,也没有黄疸或者其他的小问题,能选择产品范围很广。

我们对比了市面上非常多的产品,最终在里面挑选出了里面保障更好、性价比更高的几款,做成方案(为了方便大家看,这里把男孩女孩的价格都标上去了):

这个方案一年3千多,金额不高但是保障已经做得非常全面了,可以说是一步到位。

1、重疾险:小飞象

最基本的保障是,保110种重疾,赔1次,100%保额;30种中症,最多赔3次,每次60%保额;43种轻症,最多赔3次,每次赔30%,完全不用担心保的不全。

除了前面这些,它最大的好处在于,孩子的高发大病保障很充足。首次确诊20种少儿高发重疾,额外赔120%保额,也就是买50万保额直接赔110万。

这20种特定重疾保障是自带的,含金量还很高,大多是孩子比较高发的,比如白血病、淋巴癌、重症手足口病、严重I型糖尿病等。

别的产品,也有额外赔,但要么保的高发病种没有这么多,要么只能保障到孩子18岁或30岁,而小飞象是保终身就管终身。

其次,买后前30年首次确诊重疾,还会额外赔60%保额。跟前面的少儿特定重疾可以叠加,也就是说,买50万最高可以赔2.8倍,即140万。

最后,它还可以额外勾选一个第二次重大疾病保障,只要第二次得的重疾跟首次不同,间隔1年以上就能再赔120%。

孩子以后的路还很长,只保一次的话以后基本就买不到重疾险了,还是保2次更全面,我们当家长的也安心。

有兴趣的妈妈,也可以点下面的链接看更详细的产品介绍:

2、百万医疗险:e享护-医享无忧

这款是太平洋健康的,品牌很不错~

突出优势是保证续保20年,期间不管理赔过还是产品停售,只要想续就能买上,很省心。

一般疾病或意外导致的医疗费,一年最高报销200万,自费超过1万的合理费用都能100%报销。如果是120种大病,直接赔1万元,报销额度翻倍到400万/年。 治疗癌症很有效的质子重离子技术,产生的费用也管。

还可以额外加个特定药品费用医疗责任。癌症很高发、很费钱,现在很多癌症药品都紧缺,在医院不一定能买到,需要在外面购买,但这样医保就不报销了。

加了这个保障,符合要求的院外购药也能100%报销,大大减轻压力,建议都选上。

它的增值服务也很丰富,包括体检报告解读、住院垫付、视频问诊、重疾专家预约/手术等。小异常能得到及时、专业的解读,大病有协助,让人很心安。

0岁孩子买,有社保(少儿医保、新农合等)的话是440元/年,平均每天1.2元,很便宜~

它还有个家庭版,支持全家人一起买。基本保障跟前面差不多,额外好处是:

第一,家里3人或以上购买,可以享受费率95折,便宜一点点~

第二,共享1万元/年的免赔额。一家三口买,3人医疗费加起来超过1万元,符合要求就可以报销了,大大降低了理赔的门槛。

如果家长还没有百万医疗险的话,推荐一起拿下它,年龄要求是0-55岁,全部人都符合健康要求、职业等要求就可以买~

3、意外险+医疗小额险:暖宝保超能版

百万医疗险,自费超过1万的费用才能报销,而且基本要住院,门槛相对比较高。

搭配个暖宝保超能版,正好补足这1万元以内的缺口,一份能管意外身故/伤残+意外医疗+疾病门诊+疾病住院,买起来超省心,都不用再额外买意外险了。

去看病的话,社保内合理费用都是100%报销,社保外费用比如自费药这些报销30%(一般产品可不管),不同情况的起赔门槛会有些区别:

①去二级及以上公立医院看疾病门诊:一年最高报销1万,每次100元起赔。住院0元起赔,最高报销2万。

②发生小意外,不管住院还是看门诊,都是0元起赔,一年最高报2万。意外身故是直接给20万的理赔金。

有社保一年是660元,没有社保是960元,但保障是一样的,不像别的产品报销额度会缩水,这是个优势~

具体产品介绍大家直接点产品名字,就可以直接跳转~更详细的可以马上戳我预约顾问老师>>免费免费免费,不约白不约呀,或者私信我@保险小秘书 也行的![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

需要 小飞象是重大疾病保险 E生保是百万医疗险,两者不冲突,一旦罹患重病,重疾险可以进行保额赔付,医疗险进行医疗费用报销 叠加保障,建议都配置上。