她理财 App

她理财 App

技能get | 买重疾险的省钱攻略:先终身后定期

年后咨询重疾险的财蜜逐渐多了起来,里面有不少财蜜在选购的时候,会遇到这样一个问题:

保障期限是选择终身好呢?还是先保到70岁![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

定期、终身到底有什么区别?又该如何选择

一、保定期和保终身的区别

两者的差异主要是保障时间与价格。

保终身很好理解,这里不多说;保定期,比如保30年、保到70岁,只保障一段时间,到期后保障就没有了。

保障时间直接影响到价格,同一款产品,相同条件下保终身价格会更高。

以达尔文6号为例,30岁女性,30万保额,30年缴费:

选择保到70岁,每年保费仅需1854元,但是70岁之后就没有保障了。

选择保终身,保费需3069元,价格多了1215元,但70岁之后依然有保障。

一边价格很便宜,另一边保障更完善,是不是开始纠结了?

二、经济允许,更推荐保终身

定期、终身各有各的好,不过,结合疾病风险、医疗费用及未来规划等来看,买一份保终身的重疾险更值。

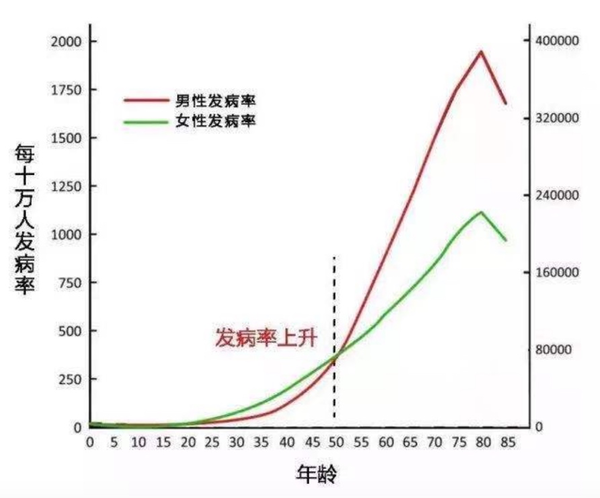

1,年龄越大,患病概率越大

根据《中国人身保险业重大疾病经验发生率表(2006-2010)》,不论男性还是女性,年龄越大发病率越高(80岁左右开始下滑是受到平均寿命的影响)。

一位30岁女性,她在70岁之前得25种重疾的概率大概为25.68%,而她一辈子得25种重疾的概率达到了68.66%。可以看出,患病概率最大的时期还是在70岁之后。

假设重疾险保障只到70岁,之后进入保障空白期,在患病概率最大的阶段失去保障,那么风险就要自担。

2,保终身现金价值更高

很多人觉得有些重疾险,如果没有得重疾保费就白交了,更倾向于有一些返还的产品。

其实,这个需求,现金价值也能满足。

现金价值是退保时能够拿到的钱,长期重疾险都有。

大家自然都想要拿到更多的钱,所以现金价值越高越好。一般来说,保定期现金价值会呈先升后降的趋势,峰值都不会很高。

还是达尔文6号,保到70岁,最高的现金价值低于已交保费。

保终身就不一样了,现金价值是可以超过已交保费的,甚至接近保额。

还是达尔文6号,保终身的话现金价值是一路上涨的,72岁退保就可以拿到超过累计保费的现金价值。

30岁女性30万保额,30年下来,保终身比保70岁只多交了36450元。

3,先终身后定期,性价比更高

每个人对保险的需求不是一成不变的,家庭收入增加,肩上的责任变重,可能就需要再加保。

从规划的角度来看,就会有到底是先定期后终身,还是先终身后定期的问题?

我们可以选择先终身再定期。

假设选择达尔文6,A女士在30岁和35岁时分别购买定期和终身,会有下面这2种情况:

按照先终身再定期的方式配置,平均每年交的保费要少324元,20年可以节省6480元,性价比更高。

先保终身的另一个好处是,即使A女士在35岁时身体出现一些问题,买不了重疾险了,也还有一份终身的保障打底,不用担心老年时期没有保障。

三、保终身好于保定期

保定期和保终身之间,综合来看保终身更好,但具体到个人还是得实际情况来推荐。

在保证保额的前提下:

1,预算非常紧张,建议买定期

在产品选择时可以考虑单次赔付的产品,不仅保证了压力大的奋斗时期有充足的保障,还可以进一步降低保费。

2,预算允许,还是建议买终身,晚年也有保障

保障到终身,保障时间还很长,有可能得多次重疾,这时可以考虑多次赔付的产品,保障更全面,不用担心再得重疾没钱治。

想要身故返保额的朋友,也可以考虑加上。保终身加身故责任,没得重疾最后身故了,能给子孙后代留一笔保额;如果年纪大了想拿笔钱花,也可以退保拿现金价值(它的现金价值一路走高),选择很灵活。

另外,每个人情况是会变化的,比如收入增加、结婚生娃等。责任越大了,风险的缺口也越大,不管之前保的是定期还是终身,现有保额盖不住缺口,就需要考虑加保了。

产品介绍大家直接点产品名字,就可以直接跳转~更详细的可以马上戳我预约顾问老师>>免费免费免费,不约白不约呀,或者私信我@保险小秘书 也行的![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

-

1楼一束阳光传进窗一束阳光传进窗