她理财 App

她理财 App

我买的保险能抵税么?

个税申报堪比大型开盲盒现场。

看大家都说自己退税了多少多少,我一朋友兴致冲冲去退税,结果因为换工作+涨工资,她要补税8000多![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

涨薪很幸福,补税很痛苦。

该交的税逃不掉,多交的税要积极退。

点开专项扣除,一个一个填,能抵多少算多少吧。

申报个税时,在其他扣除项目里有一项商业健康险。

我们买的重疾险、医疗险、意外险也是商业健康险,它们能抵税么?

很遗憾,绝大部分是不能的。

能抵扣个税的商业健康险,是指「税优健康险」

怎么判断自己投保的是不是税优健康险呢?

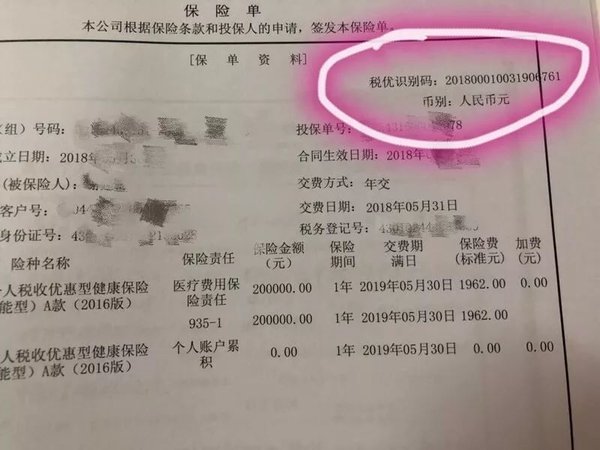

看保单,税优健康险的保单右上角会有一串18位的「税优识别码」

在网上搜了个图,可以参考看下。

税优健康险是国家和保险公司合作推出的保险产品。提供的保障本质上是一年期的住院医疗险,不限制社保用药,报销医疗费用。

优势是可以带病投保,保证续保到法定退休年龄。

劣势是贵,保费比百万医疗高很多。

至于抵税,其实抵不了很多。

月薪1万,全年应纳税额在3.6-14.4这个档位,每年抵税金额是2400*10%=240元。

买税优健康险,比买百万医疗,多花的可不止240。

能买百万医疗还是优先选择百万医疗。

身体原因无法买医疗险,再买税优健康险。

另外还有两个可以抵税的保险。

一个是「年金」。

能抵税的是企业年金或职业年金,不是个人买的商业年金。

大多数公司没这个福利待遇,公职人员、国企、事业单位可能会有。

如果公司有投保企业年金,公司会为员工申报,不需要自己操作。

另一个是「税延养老保险」。

税延养老保险有三项保障:养老金、身故、全残。

其实就和商业养老年金险一样,年轻时候交钱,到了退休年龄领钱。

税延养老保险并不是抵税,而是延迟交税。

免税的额度需要在退休之后,按照总共7.5%的一口价税率来征收。

税延养老险只在部分地区试点,目前也没激起什么水花。

保险抵税其实和咱们大部分人没啥关系。

但是从国家推行这个税优政策,是不是能感悟到点啥![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

健康和养老风险,不能只依靠基本的社会保障,自我保障也要早点安排上呀。

还没有人回复,赶紧来抢沙发啦~