她理财 App

她理财 App

宝藏产品!终身复利增值,0风险,100%给付

去年3月,和朋友聊养老规划。

当时推荐的如意享七金版,年复利最高能到4%。

朋友是基金从业者,跟我说,不划算。

昨天她问我,最近有没有啥好的养老保险?

我问,你放弃沪深300定投养老计划了?

她说,没有,但是要开始准备planB。

动荡之中,安全稳定是我辈韭菜最朴素的向往。

尤其是为养老准备的钱,一定要稳。

咱谁也不想到60岁要用钱的时候,还在担心明天跌多少吧。

这两年,能保本保收益的产品越来越少。

银行理财产品取消刚性兑付,目前银行保本保收益只有存款和国债,它们的利率在持续走低。

真正能做到锁定长期收益、复利增值、100%给付的,只有保险。

以金满意足终身寿险为例,来看看保险怎么做到这三点。

金满意足是一款增额终身寿险。

寿险,保障身故,被保人离世,保险公司一次性给付保额给受益人。

增额,有效保额每年3.8%复利递增。

举个例子,投保时基本保额是100万,10年后保额增长到近140万,20年后保额超过200万。

终身,提供永久保障,人固有一死,终身寿必定赔付。

这是金满意足的基础功能,看起来和攒钱没啥关系是吧?

重点来了!

金满意足具有现金价值,现金价值简单来说就是我们退保可以拿到的钱。

金满意足支持减保取现,需要拿钱时进行部分退保操作,可以取出对应的钱。

现金价值+减保取现,让金满意足变成一个强制储蓄复利增值的账户。

存进去的钱是现金价值,每年增长,

取钱的手段是减保,取多少次,每次取多少,什么时候取,没有限制,

取现后,账户里剩下的钱还能继续增值。

增值的复利是多少呢?

长期持续有的话,复利基本能都能接近3.49%。

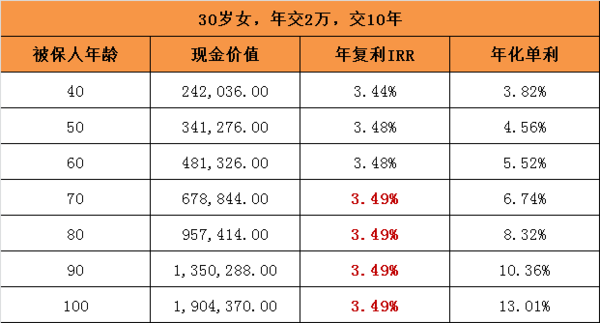

试算了一个30岁女性的方案,

每年交2万,一共交10年,投入本金是20万。

交完费第二年,现金价值24万多,已超过所交保费。

60岁时,现价48万多,是本金的2.4倍。

80岁时,现价95万多,是本金的4.8倍。

100岁时,现价190万,是本金的9.5倍。

从40岁开始,现金价值就以不低于3.4%的年复利开始递增,70岁时复利稳定在3.49%。

增额终身寿,活多久,收益就能有多久。

这个收益不会受经济波动影响。

投保成功后,会收到电子保单,现金价值白纸黑字清清楚楚写在合同里。

哪怕A股跌回到2000点,哪怕之后进入到负利率时代,增额终身寿的收益也不会改变。

而且增额终身寿,非常安全,100%赔付。

它的领钱途径有两个:

一是身故赔保额,这是基础的寿险责任。

二是减保取现,减保操作有据可依,它的现金价值写在合同中,退保是每个投保人的权利,我们需要用钱时,可以随时办理部分退保,拿到现价。

大家可能还会担心一个问题:保险公司倒闭了,钱还能取出来么?

根据我国法律,保险公司破产时,人寿保险合同和责任准备金不参与清算,直接转让至其他保险公司,正常履行合同义务。

就算破产也会有其他保险公司接手,保单上现金价值不变,保险责任不变,不影响保单效力。

所以,这一点大可放心,保险公司倒闭,我们照样能减保取现。

PS.

买金满意足需要注意:

收益需要用现金价值推算,不同年龄、性别、缴费年限、取现时间多因素共同决定收益,想知道自己投保的复利是多少,可以找个顾问帮忙算。

金满意足最快回本时间是第7年,如果7年内就要退保,会有损失。

想安全稳定锁定长期收益为10年后资金做储备,金满意足是好选择。

金满意足是短暂返场,目前上新的年金、终身寿,收益都不如之前下架的这一批。现在买终身寿险,金满意足依旧是最好的选择。

有需求,就抓紧时间上车,且买且珍惜。

-

1楼菲泽薇薇的招财猫菲泽薇薇的招财猫又可以买了