她理财 App

她理财 App

支付宝健康福重疾1号值得买么?

今年1月,互助成员超1亿人的相互宝正式停运。

和其他互助平台相比,相互宝停运的后续动作还是值得肯定的。

相互宝成员可以免健康告知、免等待期投保一年期的重疾险—健康福重疾1号。

1-3月是赠险,不用花钱免费享有保障。

从4月开始,要收费了。

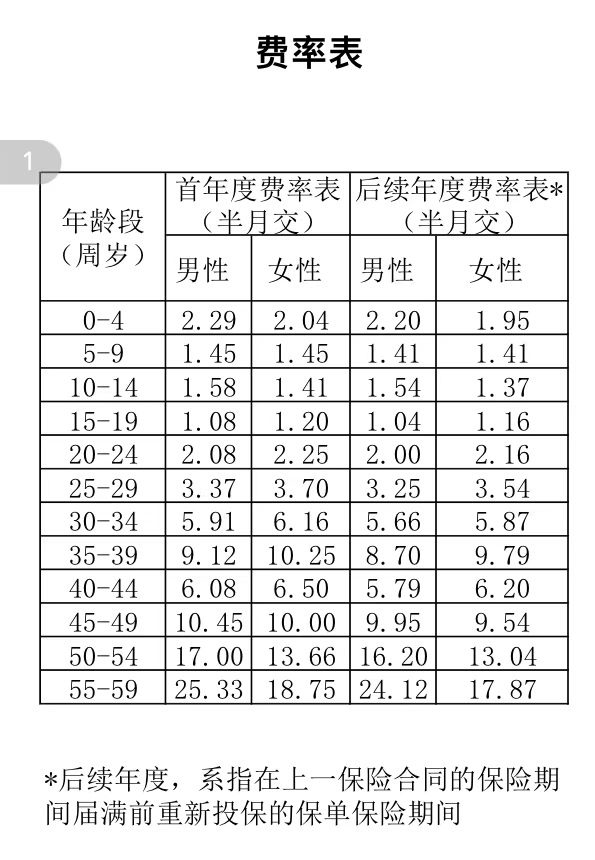

缴费频次:每半个月交1次,一年需缴费24次。

收费标准,按年龄划分:

30岁女性,今年缴费金额147.84元。

明年如果费率不调整,31岁缴费金额140.88元

看着保费还凑合,不算高。

实际上,健康福重疾1号值得买么?

赶时间的朋友直接划到最后看结论就行。

不着急的话,跟着大橘来捋一捋。

两点说明:

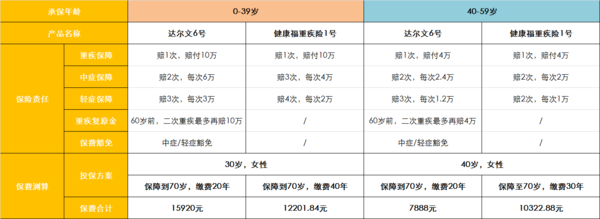

健康福重疾1号,保障年龄最高到59岁,为了方便对比,试算保费时假定为保障到70岁。

达尔文6号,基本保额最低5万,表中为折算后保额对应的保费。

保险责任

健康福重疾1号,

0-39岁投保,保额10万,

40-59岁投保,保额4万。

包含基础的重疾、中症、轻症保障,中症、轻症可以多次赔付。

但赔付比例稍低,和达尔文6号相比,中症赔付比例低20%,轻症赔付比例低10%。

保障期限

健康福重疾1号,是一年期的重疾险,缴费1年,保障1年,不保证续保。

产品在售期间,续保需要重新向保险公司申请投保,保司同意后,才能交费投保。

产品停售后,不能再续保。

承保年龄满30天-59周岁,超过59岁无法再投保。

保费

30岁女性,投保10万保额,

达尔文6号,交费20年,就能保障到70岁,20年总保费接近1万6。

健康福重疾1号,保障到70岁,需要缴费到70岁,交费40年,总保费1.2万多。

保障到70岁,健康福重疾险1号,保费便宜了不到4000元。

但是,健康福重疾险赔付比例低10%-20%,而且40岁开始,保额从10万变成4万。

达尔文6号一直到70岁,保额都是10万不会变。

达尔文6号还有保费豁免责任。

患轻症或者中症后,保险公司赔钱,并且免除之后应该交的保费,保单的保障还能继续有效。

40岁女性,投保4万保额,保费差就有点离谱了。

达尔文6号,交费20年,能保障到70岁,20年总保费不到8000。

健康福重疾1号,保障到70岁,需要缴费到70岁,交费30年,总保费超过1万。

健康福的保障不如达尔文6号,保费还贵2000。

以上保费测算,都是建立在费率不变的基础上。

但是一年期的重疾险,费率是大概率是会调整的。

可能会出现,今年费率表31岁保费是140,等明年31岁该续保了,发现保费涨价到150。

从保费角度来看,选健康福不如去投保一个性价比高的长期重疾险。

来看结论:

如果现在是首次购买重疾险,健康福重疾1号并不是一个好选择。

健康福重疾1号是一年期的重疾险,不保证续保,随时可能买不了,无法提供长久稳定的保障。

它的保额很低,39岁之前保额10万,40岁开始保额仅有4万。

保费不具有优势,甚至某些年龄投保保费还比长期重疾险贵。

但是,如果因为各种情况无法投保其他重疾险,那么健康福重疾1号就值得买。

原相互宝成员可以免健康告知、免等待期投保健康福。

相互宝运行三年,这三年里如果检查出心脏病、严重高血压、糖尿病、肺结节、乙肝等疾病,在投保时可能无法通过核保买不到其他重疾。这时候要果断选择健康福,一直买到它停售为止。

超过55岁的人群,比较难买到重疾险。健康福一年500左右的保费,保额4万,给老人买上,有个保障总比没有强。

还有,已有长期保障,短期内想补充保额,也可以选择继续投保健康福。

一年期的重疾险,看起来保费低,但是拉长保障期限来看并不便宜。

想要全面稳定低价的保障,不妨看看下面的文章呀。

还没有人回复,赶紧来抢沙发啦~