她理财 App

她理财 App

股票基金都赔钱,低风险配置必不可少

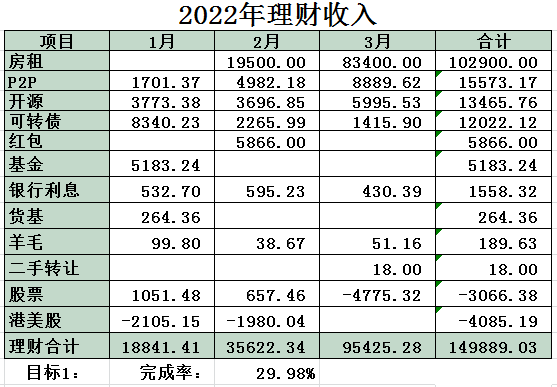

相信2022年的行情让大家充分认识到了资产配置的重要性,不到三个月,上证指数跌了10.68%,好多基金回撤达到20%以上,个股方面踩雷的话会更惨,腰斩都是很正常的。我的账户也是一片绿,股票账户亏损7.35%,基金账户比股票还要惨,亏损13.91%,港股更是跌跌不休,去年打新赚的都还回去了,只有可转债还是赚钱的,今年的理财收入基本依赖房租、可转债、小她网贷和互联网银行存款,如果没有这些低风险的配置今年的理财收入更没法儿看了。

今年的工资外收入落袋的有14.98万,其中房租10.29万,小她的网贷1.5万,开源1.3万,可转债1.2万,年初收割了一支基金0.5万,定存利息0.15万,股票割肉赔了3000多,港股亏损4000多,另外股票基金浮亏接近9万还没算,今年的理财目标看来是完不成了。下面就来盘点一下我的资产配置情况。

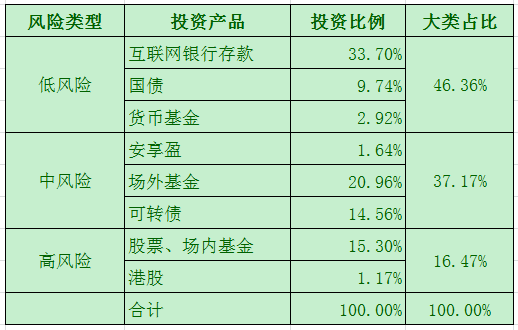

一、目前资产配置情况

1.低风险产品:主要包括互联网银行存款、国债和货币基金,占比达到46.36%。这是我家的安全垫,有这部分资金在心里就不会慌。暂时还没有买储蓄险。

2.中风险产品:主要包括场外基金、可转债和安享盈,占比37.17%。基金虽然今年回撤比较多,但长期来看应该问题不大,我会继续定投,绝对不会割肉。

3.高风险产品:主要是股票,A股和港股加起来占比16.47%。目前的配置比例我认为还能接受,高风险产品占比很低。

4.保险产品:在小她买了意外险、医疗险、重疾险,有了基本的保险保障。

二、后续的打算和思考

1.低风险产品还会持续购买,主要是互联网银行存款,比例增加到50%左右,因为前面说的只是我手头的资产配置比例,不包括老公的钱,他手里的钱95%投资于股票,5%投资于基金,他没有配置低风险产品,所以他在前方冲锋,我就要守好大后方。

2.增加安享盈投入,昨天小她网贷全部回款了,我准备用这部分钱买入安享盈,但不会买很多,整体控制在10%以内,每月买一点,做成12单,明年就可以持续回款、滚动投入。

3.增加储蓄保险和债基类产品,毕竟定期和国债利率持续走低,互联网银行存款产品可选择的标的也在减少,利息也在下降,可买的产品越来越少了,后续可能会考虑增加储蓄保险类和债基类产品。

4.股票投资不打算再增加,毕竟风险太高了,高风险产品虽然可以博取高收益,但是也需要承受高亏损,所以比例要控制在自己能承受的范围之内,而且一定要用闲钱投资,做好被套几年的准备,绝对不会加杠杆。

5.重点进行可转债的投资,可转债上不封顶,下有保底,风险可控。我这几年可转债是持续赚钱的,什么都亏只有可转债不亏,只要不追高,风险很小。但可转债交易规则相比股票要复杂,要花时间研究,起码要弄懂基本的规则,避免造成不必要的亏损。

6.努力工作,努力开源,做好预算,认真记账和复盘,开源节流理财缺一不可。只有本金足够多,理财收益才能更可观。本职工作不能放松,工资是我们最稳定可靠的收入来源;开源也必不可少,副业做好了甚至可以超过主业;对于收入本就不多的工薪族,节流也很关键,巧妇难为无米之炊,月光族是没法儿理财的。所以,理财不足开源来补,搞钱就要多管齐下。

还是收租金香呀

租金真香