她理财 App

她理财 App

2000元搞定父母保险

先说说,给父母买哪些保险。

医保,永远第一位。

价格便宜,不限制年龄,能带病投保。

这是国家让我们薅羊毛,必买![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

有医保后,买商业医疗险更便宜,报销比例更高。

意外险,便宜实用,人手一份。

走路摔跤,跌倒骨折,交通事故...都是意外。

门诊和住院,意外医疗都能理赔。

百万医疗险,防癌医疗险,惠民保,三选一。

医保只报销医保目录里的费用,

商业医疗险不限制社保范围,进口药、自费药也能赔。

百万医疗险,报销住院医疗费用。

优势是不限制疾病种类,只要住院就能申请理赔,扣除免赔额后100%赔付。

但是,它的健康告知比较严格,老人不一定能买上,保费也相对高一些。

防癌医疗险,报销癌症医疗费用。

优势是健康告知宽松,有三高、糖尿病也能买,保费低于百万医疗。

缺点也明显,保障范围有限,只保障癌症。

买不了医疗险的,如果当地有惠民保,就买惠民保。

优势是不限制年龄,不限制健康状况,保费不高。

缺点是免赔额高、报销比例报销范围有限,不是每个城市都有。

以60岁父母为例,给出两个方案。

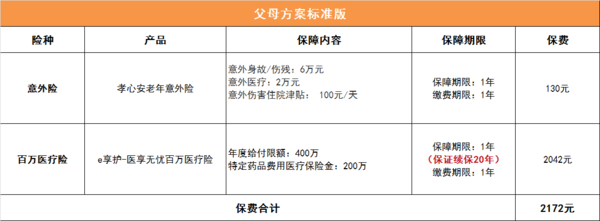

方案一

父母身体健康,「意外险+百万医疗」组合投保。

400万医疗额度+2万意外医疗保障+100元/天意外住院津贴,每年保费不到2200元。

意外险:孝心安老年人意外险

选择计划一,保费130元/年。

意外医疗保额2万元,社保范围内,0免赔,90%赔付。

意外住院津贴100元/天,免赔5天,最多可赔30天。

意外身故保额不高,只有6万。

咱们给爸妈买意外险,主要看重医疗责任,身故保额不高也不算减分项。

投保时注意看投保须知,有恶性肿瘤、白血病、帕金森病、严重心脏病、肝硬化等疾病是不能买的。

医疗险:e享护-医享无忧百万医疗险

老人买医疗险,第一是要能买,第二就是续保稳定。

医享无忧保证续保20年,60岁投保,至少能保障到80岁。

这20年内,不管是生病了,还是理赔过,都不影响续保。

每年最高报销400万,免赔额1万,20年内共报销800万。

投保时附加特定药品费用医疗,88种特定药品,院外购买也能理赔。

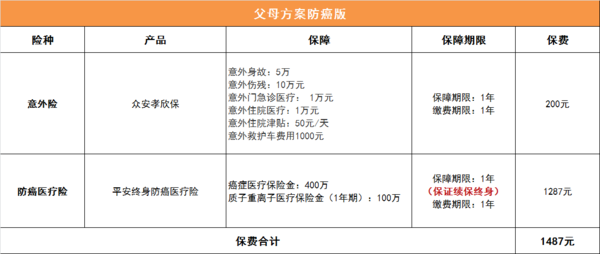

方案二

有健康异常情况,「意外险+防癌医疗」组合投保。

400万癌症保障+1万意外医疗+50元/天住院津贴,每年保费不到1500元。

意外险:众安孝欣保

选择基础版,保费200元/年。

意外门诊和住院,最多可以报销1万。

自费药也能理赔,0免赔,报销比例90%。

如果住院,每天还能拿到50块的津贴,每次住院最多领30天,一年最多给180天。

孝心保健康告知很宽松,恶性肿瘤不能买,心脏病肝硬化之类疾病可以买。

防癌医疗险:平安终身防癌医疗险

平安健康的这款长期癌症医疗险,终身保证续保,不怕以后买不了。

年度赔付限额400万,院外恶性肿瘤特定药品费用也能理赔,还赠送100万质子重离子保障。

给爸妈买保险,是比较困难的。

上了年纪,身体多多少少有些问题,健康告知让人头疼。

可以选择的保险也不算多,很多产品承保年龄都只到55岁。

所以,遇到能投保的产品,就不要犹豫了,早买早安心。

另外,买了商业保险,一定要让父母知道。

老人可能会因为担忧医药费,受了伤生了病,自己忍着不说也不去医院。

买了保险后,告诉他们:你有保险,放心去治疗,保险公司会报销。

父母也会多些就医的底气吧。

小蜜蜂不适合老年人嘛

小蜜蜂承保年龄只到60岁,60周岁之前选小蜜蜂~