她理财 App

她理财 App

年纪轻轻就退休,简直不要太爽

宇宙尽头是编制,这句话在当前看来形容的是真到位!

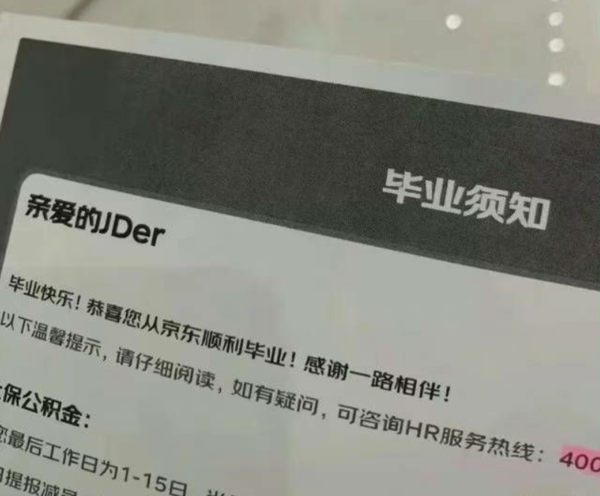

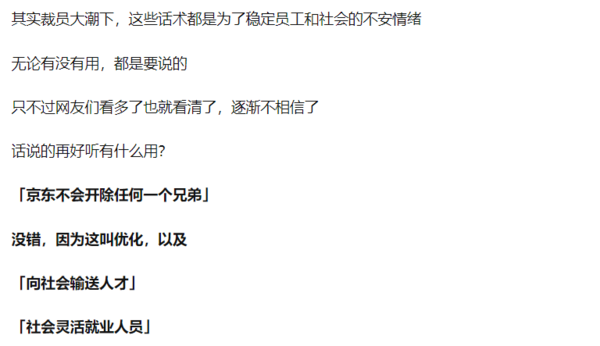

前几年还是众人眼中香饽饽的互联网大厂,现在开始轮番搞花样的裁员优化。钱少事儿多不受年轻人待见的的公务员和国企单位,现在又出现了千军万马过独木桥的情况。

这可是一线城市中营业能力和利润额第一梯队的互联网行业呢,其他行业的处境相比更加艰难,2022年,疫情反复、外部环境动荡、内需拉动困难、产业升级困难等等都成为我们前进的牵绊,所以不管从哪个方面来说,紧衣缩食准备过苦日子,估计是大家的主旋律了。

(引 网络热评)

如此的就业形势便引发了体制热,毕竟旱涝保收嘛,一方面体制内不会背负严苛的KPI,另一方面也不会面临被裁的风险,所以好多年轻人以考进编制来换取另一种方向的“fire”,每天不用去996熬夜肝文档,不用忍受领导的臭脾气 天天担心被裁断供...

但其实这种想法,不过是“生活自由”,如果不努力赚钱,是达不到“财务自由”的。

杭州的都市快报曾做过一期报导,介绍了几个年轻人的fire故事。

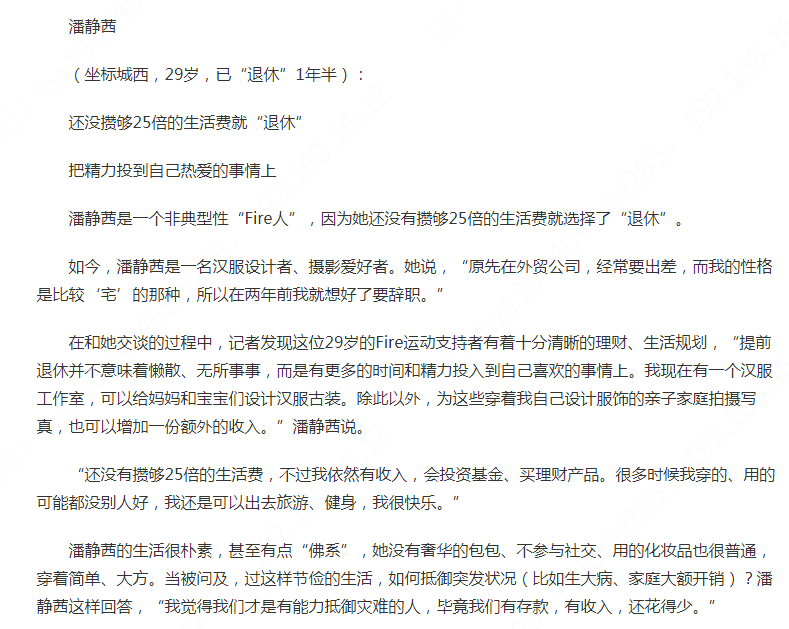

一位小姐姐,之前在互联网大厂上班,赚了不少钱,在疫情开始后面临业务线压缩,自己也被“优化”掉了,结果索性就选择了在29岁“退休”。

退休后,她把更多的时间和精力投入到了自己喜欢的事情上,现在根据爱好搞了个自己的汉服工作室,也能带来一份收入。

还可以自由地去旅游和健身,生活很快乐。有闲又有钱的生活,简直不要太美妙,活出了当代社畜理想生活的样子。

对于普通人来说,fire也并非那么遥不可及。假设每个月开销5千,一年生活需要6万,赚够25倍也就是150万,就可以提前退休了,这也是一位豆瓣朋友的目标。

选择权是Fire的灵魂

作为舶来品,fire在国内也引发了很大的争议,有人认为没有稳定收入的日子缺少安全感,也有人觉得有小孩的家庭想要fire几乎不可能。

而如今疫情和经济下行,不管是主动的还是被动的Fire,我们都得通过存钱,给未来的自己一个不用被工作追着跑的机会,有更大的选择空间。

不喜欢朝九晚五的工作,你可以提前退休。早晨慢慢的品尝热乎的豆浆油条,下午悠闲的看书喝茶,要是腻了就去个美丽安逸的小城市旅居,不花太多钱也能过得很快活。

但如果你目前还在从事一份可以养活自己的工作。但是为了工资每天挣扎着起床去上班,还是开开心心为了梦想上班,心情是不一样的。

当然,前提是要积攒一定的资金,并且做好长远的规划。

不过,攒钱恰恰就是我们很多读者都会遇到的一大难题,有人曾留言:各种消费主义陷阱,让原本月光的打工族直接变成了“月欠”的好汉。

基金定投,其实就是一个很好的存钱方式,定期投入不到特殊时期不轻易卖出。

不过今年这个情况,相信大家也感同身受,跟热点投的基金,统统都是绿肥红瘦,屡屡遭受打击。每天晚上打开基金,都要被绿地觉都睡不香,有些人熬不住就直接割肉卖出了。

如果你也是这种情况,可能还需要一些时间去过渡。也可能你的风险承受能力比较低,总之,不太适合把全部积蓄放在有一定波动的基金里。

我建议,大家在理财储蓄的路上,还可以考虑另外一种方式——储蓄类保险。它更有纪律性,定期交钱,中间不能随意操作,可以做到强制储蓄。

收益也更稳健,几乎没有波动,未来账户里的钱能升值到多少,都是在购买时合同中定下,也就是收益是确定的,不需要任何操作或打理,直接躺赚收益。

近年来比较火的增额终身寿,就是储蓄险的一种,细水长流,非常适合想要存钱,且让钱生钱的朋友。

增额终身寿险听上去是个很复杂的名词,但你可以理解为一个稳健的理财账户,现金价值就是保单账户里可以取用的钱。它自己会复利增长,需要用的时候,可以直接在手机上跟保险公司申请减保领一笔钱,账户里剩下的钱继续增值。

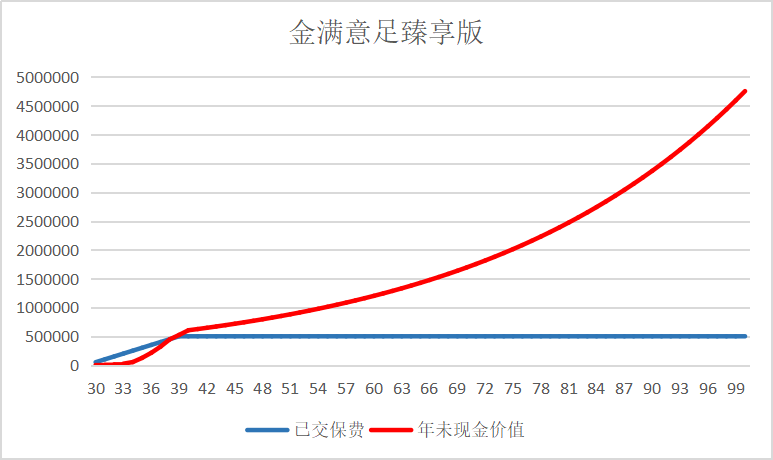

以现在市面上口碑更好、拿钱更多的增额终身寿为例,30岁男性购买,年交5万,交10年。

第8年的时候,账户里的现金价值已经超过交上去的保费,就已经回本了,等于剩下的时间都在涨收益。

我比较满意的一点是,只要账户里有现金价值,就可以在手机里申请取用,非常方便。

比如,他45岁时心血来潮,想要出国旅旅游,取了5万块爽快地玩了一回,还不用花自己的私房钱,取完后账户还有67万继续复利。

50岁开始琢磨着怎么养老了,看中了一套南方适合养老城市的小房子,取50万直接买下了。房已备好,只等退休。此时账户还有30万现金价值。

65岁退休,好在年纪也不大,还可以潇洒快活。他可以选择退保,一次性拿到了49万。这笔钱爱怎么花就怎么花,跟老年团旅游,或者是给孙辈买买东西都可以。当个有钱的老头,还怕日子不好过?

按照前面说的,一共投入50万,最后一共拿到手将近104万,翻了2倍多。

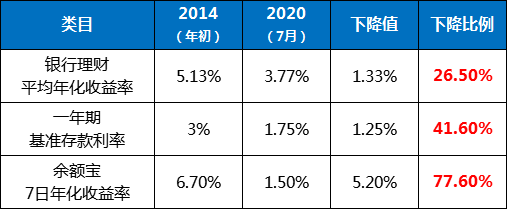

这个收益很不错了,我们之前讲过,现在市面上所有和无风险利率有关的产品,收益率都是下行趋势:

在利率下行的大环境下,这些产品的收益以后还可能更低。金满意足臻享版,投入多少,什么时候有多少钱,收益是确定的,不受外界任何影响,直接锁定利率。

总之,金满意足臻享版产品收益明确还安全,不管是想强制储蓄,还是计划为以后的自己存点钱,都需要这样的产品。

关键是主动权在自己手里,不仅用起来很爽,还给未来留了很多选择的空间。不用着急着现在就做好规划,或者担心以后的人生计划有变,反正有钱在手上想干啥都方便。![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~