她理财 App

她理财 App

有医保、惠民保,就能高枕无忧了吗?

今天被朋友圈的众筹打击了一波![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

一个刚毕业的年轻人确诊淋巴瘤,父母在工地当小工,家里拿不出啥钱。

还有一个40多岁的顶梁柱,肺癌晚期了,需要50万,现在只筹到1万。

前阵子也有个热搜,在车祸现场,20岁小伙对救援人员说,自己是癌症晚期,请先救他爸。

小秘书也十分疑惑,为什么每次听到、看到的总是癌症居多?

直到,看到国家癌症中心这个月公布的《2016年中国癌症发病率和死亡率》,里面说,2016年我们国家新发癌症406万例。

相当于每分钟有8个人得癌症!

有的三线城市常住人口也就400万左右,大家可以对比感受一下。

如果只是感冒这样的小问题,人数再多也无关痛痒,但这是癌症。

不仅难治还很容易复发或转移,平均治疗费22-80万。

说个真人真事,有一位30多岁朋友,确诊鼻咽癌治疗了1年,你们猜花了多少钱?

整整47万,这还是医保报销之后自己额外出的,不然得更多。

之前网上看到有个人也是鼻咽癌,经历了2次复发,陆续治疗了整整6年。

按一次治疗40万来算,对于普通人,来一次可能就掏空积蓄、背上债务,再来个2次,真不知道该咋办了。

那为啥有医保,还要花这么多钱?

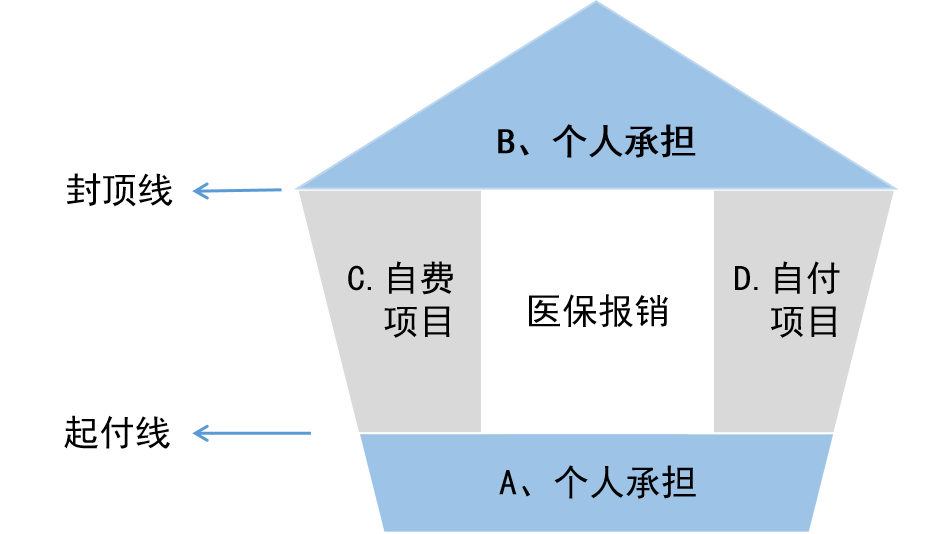

医保确实很实用、是大福利,但它也不是万能的。有封顶线、自费项目等局限,最后实际可报销的,只有下图中间那部分。

就拿药品来说,目前国内有195130种,社保目录内2675种,只占1.4%。其中1858种是医保可全报销的甲类药,817种是乙类药,要自付10%-35%的费用。

剩下的192455种都是丙类药,包含进口药,还有大家听过的几十万上百万一针的癌症特效药,全部得自费。

这也是明明都有医保,却依旧无法消灭众筹的原因。

医保报销之后,剩下的高额医疗费,难道就无解了吗?

并不是,还可以用商业医疗险,比如各地政府推出的“惠民保”“补充医疗”就算,像上海的沪惠保、成都的蓉惠保......可以用来报销医保不管的一部分费用。

它们的共性特点是,门槛很低,基本没有健康要求、不限年龄,交当地的医保就能买,也很便宜,几十块、一百多就能搞定。

如果当地有这种保险,我建议有2类朋友一定要买上:

一是老人家,买起来便宜,保障也还可以。

二是健康有较大异常的人,比如有严重高血压、糖尿病、做过大手术,或者已经得癌症等疾病的朋友。不仅有机会买到,有些地方的惠民保,往后再治疗这些疾病的费用,也能报销一部分。

至于孩子和健康的中青年人,如果能买到保险公司单独出的百万医疗险,我都建议买后者,因为保障要好很多。

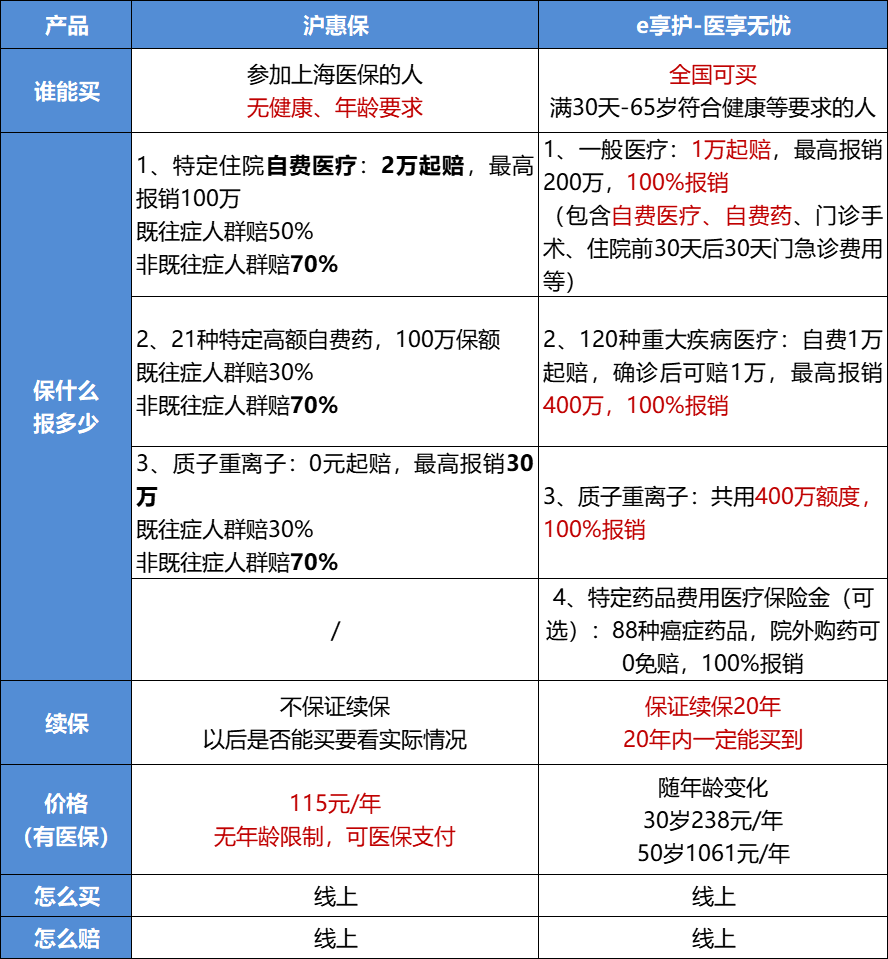

拿上海的沪惠保,跟现在比较火、性价比很高的医享无忧,做个保障方面的对比:

沪惠保最大的优势在于,之前有的既往症(比如买前就得了的癌症、重症尿毒症透析等),再接受治疗,也能报销30%-50%。一般的商业百万医疗险不报。

其他方面,医享无忧要更优秀:

①保障范围更广

沪惠保只保特定住院自费医疗,个人自负的费用不管。拿处方去门诊或指定药店买药,只能报销特定的21种自费药品。

医享无忧,除了住院的自费医疗,自负部分也管,还有门诊手术、住院前后30天门急诊也保,实用很多。

院外购药的话,88种各类癌症可能会用到的药品,都可以报销,以后还会再更新。

②报销力度更强

对于非既往症人群,也就是买的时候比较健康的朋友,沪惠保一般是2万起赔,只报销70%。医享无忧是1万起赔,100%报销。

假设癌症自费40万,都符合报销要求,医享无忧可报销(40-1)*100%=39万,只要自费1万。

沪惠保报销(40-2)*70%=26.6万,需要自己出13.4万,得多掏12万,花费越高,差距还会越大。

另外,医享无忧可20年保证续保,20年内即使产品下架也能继续买,疾病医疗费还能报销。惠民保一般都是1年期的,在这方面可能更弱一些。

③没有地区限制,看病体验好

得了大病,有条件谁不想去医疗资源更好的城市看病呢?

医享无忧没有地域限制,去符合要求的二级及以上公立医院,合理费用都能报销。

而且,它还送一些增值服务,比如住院垫付。医疗险一般都要先看完病,再拿发票去报销,但不是所有人都能拿几十万出来先垫上的。有这个服务,可以申请让保险公司来垫钱,压力要小很多。

这些服务,惠民保通常是没有的。而且它们基本只管当地医院的治疗费,去外地就不保了,是个比较大的问题,毕竟不是所有人都在大城市生活。

综合来看,沪惠保等惠民保虽然不错,但医享无忧保障范围广、报销力度高,可以更好的解决看病难、看病贵、异地就医等问题。

谁也猜不到以后会发生什么,如果能买上的话,医享无忧肯定更好。

它价格也不贵,30岁买,一年200多,我相信没人拿不出来。

出自太平洋保险的,品牌也没话说。目测不少人会感兴趣,我也找来了正规的产品链接,可以自己了解一下:

点红字了解:医享无忧

注意一定要看好健康要求,完全符合才能买,不然要先走在线的审核,通过之后才能买,免得留下隐患。有问题可以在里面预约免费的顾问老师。

再来说最后一个问题,百万医疗险解决大病医疗费之后,我们就能高枕无忧了吗?

治病期间大概率没法正常工作,好几年没有收入。但养病、日常生活、房贷等费用依旧得支出,资金只出不进,会快速、持续地消耗家庭积蓄。

病治好以后,身体很可能不允许再高强度工作了,导致收入减少,甚至也有很多人没法再就业。

这些情况,医疗险都无能为力。对于家庭支柱来说,大病治愈后,家庭积蓄基本也被慢慢耗完了,生活品质会大大降低。

所以,懂行的人,基本会做一个百万医疗险+重疾险的组合。

重疾险,确诊合同上的大病,会一次性赔一笔钱,比如买50万保额,可以赔50万。

这笔钱随便自己怎么花,可以用来还房贷、当营养费,支撑个几年没问题。

重疾险,会在保险合同里列清楚,保多少种疾病,每种的理赔要求是什么样的。

现在的产品都有几十上百种大病,其中28种是监管要求必须有的,包含癌症、严重脑中风后遗症等,基本覆盖95%以上大病风险,不用担心保的不够全。

拿现在性价比更高、更受欢迎的重疾险,达尔文6号,来做个介绍。

它的基本保障是:110种重疾赔1次,100%保额;25种中症赔2次,每次60%保额;50种轻症赔3次,每次30%保额。(中症、轻症是比重疾轻一点的病,直接降低了理赔门槛)

另外,买还带第二种重疾保障,60岁前大病可以赔2次,这可不是什么产品都有的。买50万保额,得一次大病赔了50万之后,合同不会结束。后面每满1年,重疾保额就会涨20%,满5年以后最多恢复到100%。

假设满3年后得了其他重疾,赔60%*50万=30万,满5年到60岁前的话,就是赔50万。

一般产品重疾只能赔一次,合同就结束了,意味着以后基本只能裸奔。达尔文6号这项设计确实很人性化,还不用额外加钱。

35岁男性买50万保额,分30年交费,保到70岁,最低只要3845元/年。保一辈子,最低6580元/年。相比于线下动辄一万多的产品来说,价格便宜许多,保障反而更足。

有兴趣的朋友,也可以点下面的正规链接去看看:

点红字了解:达尔文6号

同样要注意,重疾险也需要审核健康状况,最好约专业的顾问老师讲解下、把把健康关。

这是咱们小她的顾问老师【👉 戳这儿】,不收费,保险问题都可以问,你们的沟通记录也会存档,支持追溯,不用担心销售误导。老师会在1个工作日联系你,注意0755的来电。

最后科普一下,这2款是互联网保险,是小秘书做了众多测评对比之后才选出来的![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) ,保障、价格优势明显。其实不管线上线下,所有在售的保险产品都要事先经过银保监会批准才能上市,都正规靠谱,放心吧~

,保障、价格优势明显。其实不管线上线下,所有在售的保险产品都要事先经过银保监会批准才能上市,都正规靠谱,放心吧~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~