她理财 App

她理财 App

今年的五一,想去哪,就去哪?

过几天就是五一小长假了,不知道大家的假期怎么安排![[要包包]](https://static.talicai.com/emoji/talicai/emot32.png)

小秘书呢,本打算也就是在家附近走一走,下下馆子、看个电影什么的,毕竟国内疫情还没消停,防疫政策一天一个样,别到时候出得去,结果回不来,那就惨了。

结果一大早被小区大喇叭喊醒了,昨晚日常核酸筛查出一个阳性,整个小区静态管理只进不出,等待下一步通知...![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

说实话,没人能想到这次疫情会这么严重,很多城市都被打了个措手不及,有的到现在依旧都没缓过来。

算了,说再多也没用,希望疫情赶紧结束,回到几年前那种想去哪就去哪的时候。![[右哼哼]](https://static.talicai.com/emoji/talicai/emot26.png)

这次疫情小秘书也有个感悟,就是针对小概率事件,真的得未雨绸缪了。

平时家里时不时时就囤点泡面、饼干、水果/肉类罐头等必备的日常消耗,退烧药、肠胃药、止疼药啥的常备药品也得备点。像前阵子凤凰网上的报道,上海的年轻妈妈凌晨向邻居求助退烧药的视频......看了非常唏嘘。

生活中有很多不可预测的风险,比如这次的疫情,还有疾病、意外事故等等,哪怕出现的概率只有0.1%,但真掉自己头上,就是100%的精准打击。

就比如这个社会可不仅仅只有新冠这个病,更多人是生了其它病,却因为种种原因没能及时得到救治的。

就拿治疗费用来举例吧。

我国现在的医疗水平很先进,许多早期的“不治之症”放到现在,都已经有了完善治疗方式,能够有效提升患者的生活质量。

但战胜疾病的背后,除了依赖医疗技术的突破,还需要大量金钱来进行支撑。

平时几百、几万的治疗费用大部分人都能支付的起,但如果换成是几十上百万呢?对于普通家庭来说,基本上这笔钱砸进去之后,不仅积蓄没了,甚至还可能背负债务。

小秘书看来,更多时候毁了整个家庭的,已经不是疾病本身,而是患病后巨大的医疗费用,以及潜在的收入损失。

所以对于未知风险,提前做好预防绝对是件非常有必要的事。

保险绝对是每个人都得配置的东西,它最大的功能,就是把大病、意外带来的高额治疗费用,转移给保险公司。

但对于买保险这件事,每个人的看法不同。

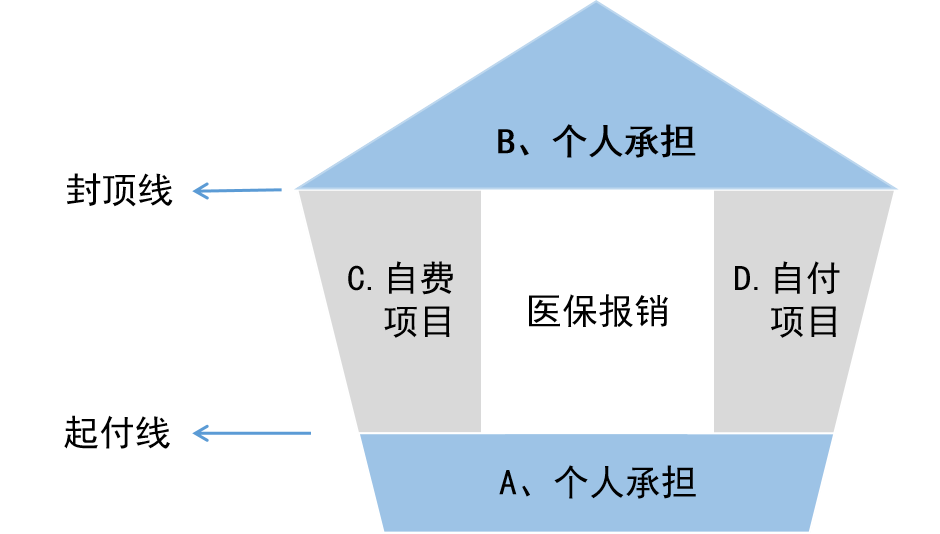

比较常见的一个问题是,医保能报销大部分费用了,真的还需要保险吗?

确实,医保能报销一定的医疗花费,但它的报销是有范围和限制的,比如起付线、封顶线、自费项目等。

以医疗保险药品目录来说,更多的丙类药,包含进口药、特效药目前都不能走社保报销,需要患者自费。

所以即便有医保,还是无法覆盖大额医疗费,很多人只能通过众筹平台寻求帮助。

其实这些人也很无助,要不是真到了“揭不开锅”的地步,谁又愿意在网上公开自己的详细情况,低下头颅向外界求助呢?

问题是,众筹发展到了现在也出现了很多问题。比如筹到钱的不一定是真正最需要帮助的人,也可能是企图通过卖惨,拿钱去旅游以改善生活的有心人士。

这就导致真正需要救命钱的人,能筹到的费用是少之又少,把救命机会放到这不知能筹到多少钱的众筹上,不确定性太强了。

而保险什么能赔,什么不能赔都会写在合同里面,相比于众筹而言,确定性无疑更强。

当然,也别觉得自己很年轻,不会碰到这种情况。

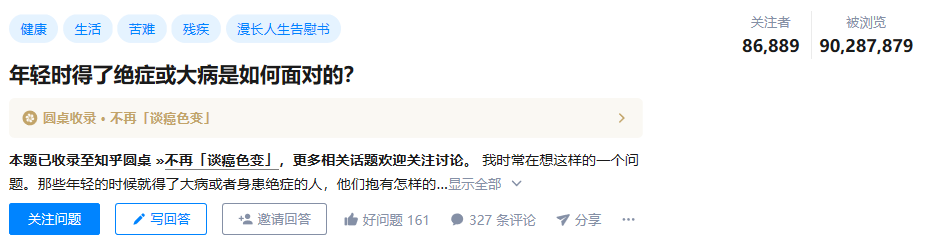

在知乎上有个很多的话题,叫“年轻时得了绝症或大病是如何面对的?”,底下上千条评论都是二十几岁的年轻人,甚至有些还是十几岁的孩子。

图片来源:知乎

他们同样没有想到大病会突然降临到自己身上,但有时候大病的到来真的就是这么突然,就跟开头说的一样:哪怕是概率再小,落到自己头上就是100%...

以小秘书自己为例,市面上的保险产品很多,当初在仔细研究一番后,最先给自己买的,是针对大病保障的百万医疗险和重疾险。

相比于人挂掉的风险,我想先把疾病风险给Cover住。

百万医疗险最大的特点,就是可以补充社保报销不到的治疗费范围,有社保的情况下一年只要几百块,就能享受几百万的医疗保险保障,只要符合条件,自费超过1万元的部分,通通都可以报销。

保证续保20年,是目前为数不多的20年续保产品,买了后至少20年内不用担心大病医疗费用的问题。

像是一般住院、门诊手术、住院前后门急诊费用的报销额度有200万,自费超过1万的部分100%报销。如果是含癌症在内的120种大病,报销额度可以翻倍到400万,20年的总报销额度是800万。

比如需要30万治疗费用的大病,社保报销后还需要自费20万,如果都在报销范围内,那百万医疗险能报销的费用就是(20-1)*100%=19万。

价格也不贵,有社保的情况下,30岁买一年只要244块。除此之外,还免费赠送了住院垫付、重疾专家预约/手术等啥的,整体性价比很不错。

考虑到百万医疗险解决的是医疗费用,像治疗期间的一些房贷车贷、没工作、孩子教育费用等收入损失它无法解决,小秘书自己也配置了一份重疾险。

重疾险,属于给付型,也就是说得了在报销范围里的大病,只要符合条件,保险公司就得给钱。

赔付款是一次性直接到账,和治病开销无关、随便你怎么用,比如你买的50万保额,那就赔50万,这笔钱随便你怎么用,可以拿来还房贷、车贷,或者是用于生活开销等等。

同样,目前比较热门的是达尔文6号,基本保障包含了:

110种重疾赔1次,100%保额;

25种中症赔2次,每次60%保额;

50种轻症赔3次,每次30%保额。

疾病覆盖面很广,基本已经涵盖了目前一些高发的疾病。

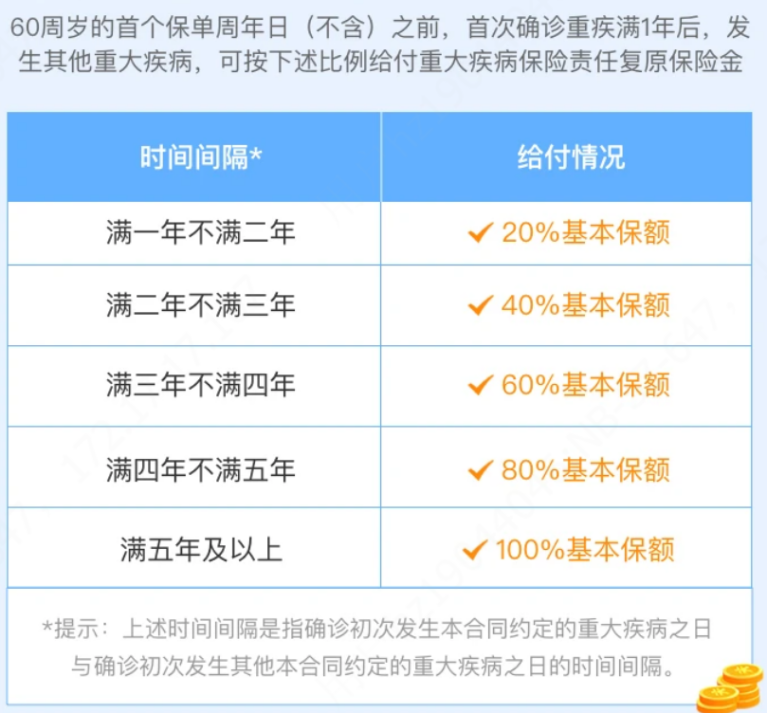

除此之外,它还会免费送一个“第二种重大疾病保障”,60岁前最多能享受2次重大疾病保障。

比如40岁的时候得了A疾病,保险公司赔了钱之后,重疾保障从第二年开始每年恢复20%的基本保额,5年后恢复到100%,如果60岁前再次得了A之外的其它疾病,保险公司会再赔一次。

一般产品重疾只能赔一次,合同就结束了,达尔文6号在60岁前最多能有二次的赔付机会,十分人性化。

保前面的全部,30岁男性买50万保额,分30年交费,保一辈子,最低5515元/年。相比于线下动辄一万多的产品来说,价格便宜许多,保障反而更足了。

有兴趣的朋友,也可以点下面的正规链接去看看:

点红字看:达尔文6号

特别提醒一下,百万医疗险、重疾险都需要审核健康状况,比如结节、脂肪肝等小问题,也都会有影响,为了避免留下理赔隐患,最好约咱小她自己家的顾问老师讲解下、把把健康关。(不花钱的呀,一毛钱咨询费也不花~~)

马上戳我预约顾问老师>>,顾问老师会在1个工作日联系你,注意0755的来电。

最后的最后,希望所有保单永不出险~~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~