她理财 App

她理财 App

我的强制储蓄心得:只要渴望,没有什么一定做不到

一、写在前面:

来小她还不到一年,目前感觉自己状态不错。非常遗憾的是明明四年前就有机会,但当时自己对理财并不在意;直到进了小她,在干货学习和她友们火热氛围的影响下理财意识才开始熊熊燃烧。

我这篇文章,总结的是我这一年来的理财经验和储蓄心得,和大拿们自然没法比,但我相信对理财新手们来说还是有一定的借鉴意义。

二、我的情况

单身十年,一娃。恢复单身时0现金,无抚养费,有一小产权房。年入八万,大手大脚,热爱网购,三年几无存款。

调动工作七年,年入十五万,偶有兼职,收入不定,依旧没有一点危机感,有点虚荣,花钱越来越厉害。租房五年,房费一年两万,五年后存款约二十八万。

人生转折是置换房子。卖掉小产权房加存款和朋友借款,置换了一套房,边赚钱边装修,装修20+万,入住一年。因为欠朋友钱,压力有点大,加上这两年疫情,经济不好,据说大厂在裁员,很多小厂难以维持,大家都更懂现金为王,我也更加理性看待自己的理财状况了。

目前没有贷款,有二十万债务马上可以还清;认真理财一年,存款20+万。

三、强制储蓄,你要学会的事

“十二字诀”:终身学习,各就各位,挑战自我

1.终身学习—— 保持“不会就学”的心态和热情,比如在小她学习理财知识和理财经验,置身于一个有激情的理财氛围中。

谁都是从零开始理财。自从来到小她,才知道了解各种保险,才对基金、股票、可转债等等有了更多的了解。比如年金险、类固收、小金罐投资连结险、银行存款,就是我这一年来的收获;认真记账、全盘计划、 等,是我这一年来彻底转变过来的意识。

2.各就各位——所有资金根据自己的需求合理安排,做好滚动配置

(1)让工资银行卡空置,一发小额工资就安排上银行存款:

本地银行柜台的利率低得可怜,我的银行卡几乎是作为资金来去通道使用了,两张工资卡几乎没有一元以上的存款,一到账我就要转走,找地方存起来。所以我找了小她的银行存款。50万以内受存款保险条例保护,因此可以放心存钱。银行存款我暂时没存多少,钱都买年金险和安享盈了,未来会加大存款力度。

众邦银行定制存款,超过七天就有3.85%综合利率,适合短期需要取用的资金,唯一缺点是现在起存要5万,门槛有点高了;集安慧鑫村镇银行和新疆汇和银行都有多款可以选择,前者起存额是100元,后者是5000元。可以根据自己的需求选择。

(2)安排部分长期定期储蓄,让自己想取都取不出来

我使用了投资连结险——小金罐。75%入可转账户,25%入期限账户。期限五年。收取1%手续费,存满五年则全部退还。可转账户可以贷款出来,灵活;期限账户不可取出,强制。如想全部取出,则要按年份交付5%-1%不等的费用。因此,这种长期的储蓄,能帮助自己不会临时起意乱花钱。

(3)制造适量的欠债计划,给自己要多多存钱的压力

比如小金罐里,可转账户可以贷款出来,灵活;但贷款是有利息的,比存进去的利息高一点,所以尽量不要贷款出来。而如果真有需求要贷款出来,页面会显示你的贷款金额(见上图),时时提醒你,有钱就存,不要欠钱。这里欠着钱,就没有心思乱花钱了。

(4)积攒汇总大额的存款,给自己满满的成就感

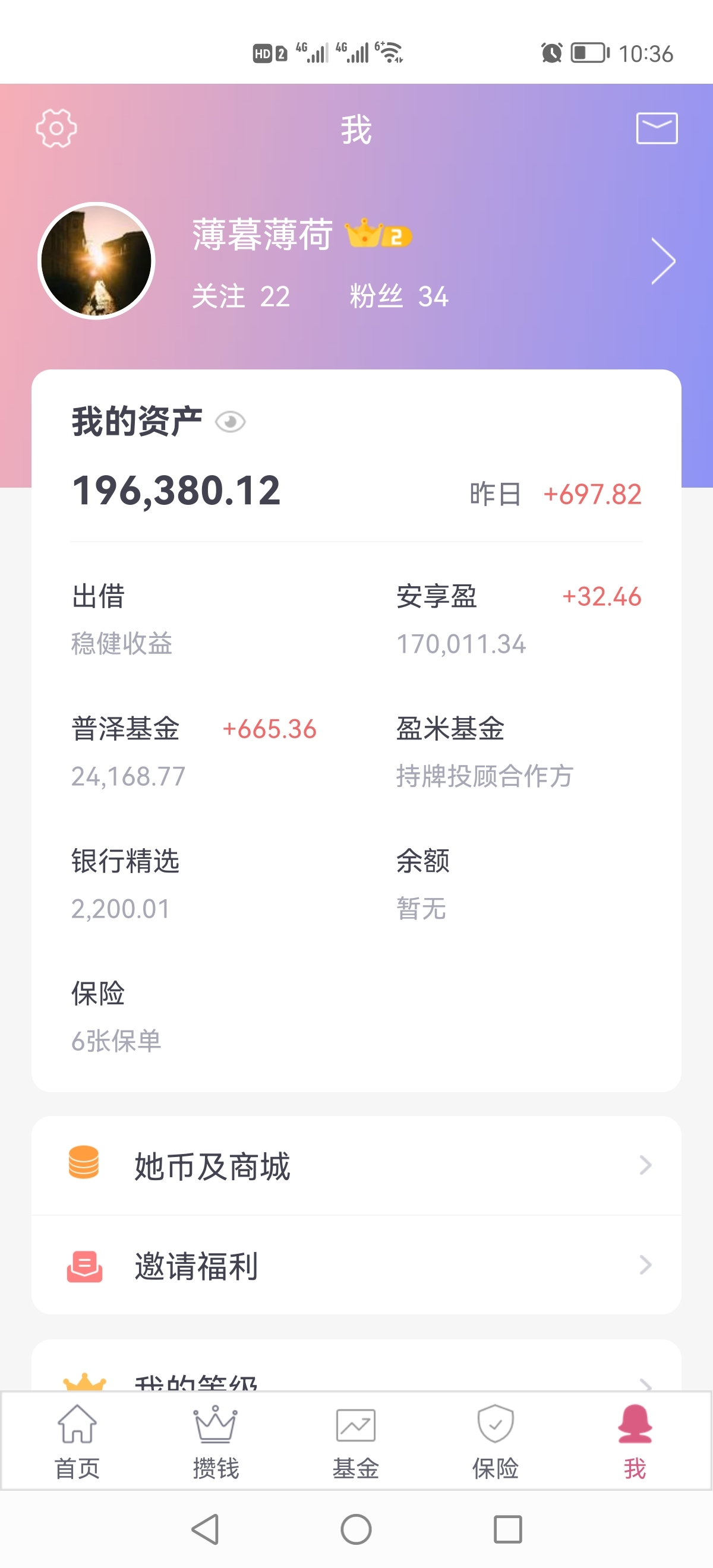

我目前有银行大额存单和安享盈。 当积少成多,过两年手上有了较大笔款项,不如去存一笔银行大额存单,或者安享盈。 安享盈2万起步,6个月到2年可选。可根据自己的资金需求安排存入时间。到期后再重新规划。

我每天能看到页面安享盈的利息(见下图),想到抽屉里大额存单五年后到期的利息,就觉得自己也是很能存钱的。反正三五年时间,足可以开始规划再投资一套房子等情况了。

(5)必须考虑的年金险,锁定未来二三十年的利率。

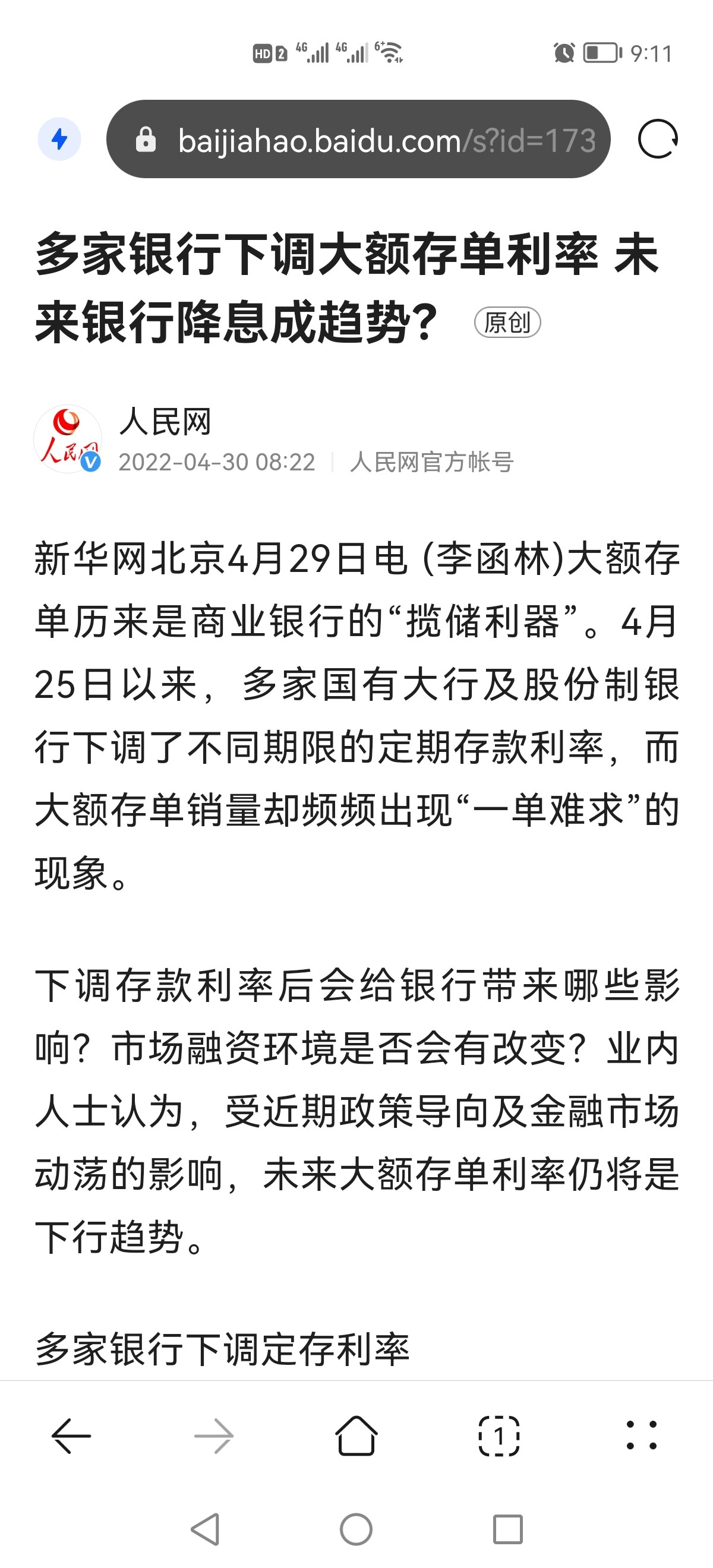

这几天又看到银行下调存款利率的消息了。

当银行利率不断下降,理财初级阶段的我们很有必要尽快锁定长期利率。年金险是最好的选择。我目前已经选择的是光明慧选、金满意足臻享版、瑞利年金、福佑金生、信泰如意享。买这五种是为了长短搭配,详情可见我之前的帖子。

目前小她在售的有金满意足臻享版、光明慧选、守护神2.0,司马台终身寿险。我认为可以拿出每年收入的四分之一到三分之一来配置年金险,才能相对有效地保障自己和家人未来的生活。这就是每年的固定储蓄。必须存入。

(6)确定置产计划,无论是房子还是铺面,都是最好的动力

我目前只有一套自住房,未来,五年后孩子将读大学,十年后孩子可能研究生在读即将毕业。我打算在5-10年再为孩子购置一套房子。

因此五年内只要努力存钱,毕竟刚买完房入住,口袋比脸还干净;以后边走边看,5年如能购买一套最好,等孩子10年后毕业可以卖出为她置换一套。和存钱相比,房产可能升值空间更大。为了这个目标,我要努力。

3.挑战自我,改变观念和习惯——延迟满足,置之死地而后生

我的方法比较极端,但正是这样,我才在一年时间里拥有了还可以的存款。我觉得我的想法和做法特别适合初入职场或者月光族们。

我也曾经是个网购达人,到去年为止都还是。吃穿用绝大部分网购。每月网购达到五六千之多。除了淘宝,我还爱上了微信公众号购物。公众号做各种测评,说这好那好全力推荐,我就要囤货了。而且很多还不便宜,各种网红产品和海淘优品。所以我下定决心要改变。

(1)清零我的支付宝和微信理财通。

你见过余额几乎为零的支付宝和微信吗?我就是。所有的钱都转入了上述的各个渠道。

但我保留了花呗和三张信用卡。两张捆绑微信交电费等可用,一张专门用于充话费有100-18.8。要花钱就刷信用卡。只要想到到期了没钱还卡账,要从小金罐里掏钱出来或者退出银行存款还卡账,我也会肉疼,就不会敢乱花。

当然,我是因为我生活比较简单,单位食堂有饭补,花不完可以换购物卡,日常有些小费用都超市解决,所以我是可以身上没钱的。如果特别没有定力的,信用卡都不建议用。大家根据自己情况来定。每个月发工资了,把电费水费话费等固定生活费交上,日常饮食费留下正常数,其他钱就全部存上,免得老有意外就把钱花了。反正也没钱,有意外情况你也可以想一想是否真的有必要花。

下图中微信还有一百多块是因为明天要还一张信用卡的帐。

(2)做好计划,慎重购物,延迟满足。

做好计划,比如每个月只能买一样或者几样。想买的东西,加入购物车,两个月后再决定。

最近感觉需要添家具。淘宝上看了两个月,但还在等。等618.因为虽然需要,但也并非不能等;而且年前买了个书柜,这两个月还在还分期货款。所以,等到618 就可以了。毕竟有优惠还是很香的。

延迟满足不仅能让自己想明白自己是否真的需要,还能让时间检验自己对这个东西的真正喜爱度和需求度。 其实经常买回来之后,又觉得也没什么用或者没那么喜欢。 我一直就是缺乏延迟满足的习惯和能力,希望从此能培养起来。

(3)参加一定的活动,获得活动奖励,给自己适当满足。

我这么爱买买买的人,最近收了几个快递,基本是参加活动的奖品。比如公众号留言获奖、淘宝店社群抽奖、APP积分兑换奖品等。最近收到两个蛋糕模具、两个抱枕、一个木砧板、一个套碗、一个木衣架。 这个月我淘宝上只下了三单,一单黑芝麻丸,一单药膏,一单孩子舞蹈班服,从未有过,可喜可贺。

工资之外,我们也可以努力开源,赚到一点零花钱,也是意外之喜,那就更可以把工资存起来了!

写在最后:

终于写完了!开心!感谢你能看到这里!以上就是我花了三个小时慢慢写的强制储蓄的经验,希望和大家一起,继续努力攒钱,快乐攒钱!

最后再提醒大家一下,理财须趁早!四年前我如果开始学习理财强制储蓄的话,今天肯定有钱多了!

我这种月光族也改变了自己,成为攒钱小能手,只要有渴望,没什么一定不可能!

八字诀好像有十二个字

你好厉害,自控力强,值得学习!

很棒的分享

分享不错。村镇银行已有暴雷,互联网银行也要慎重。国家不让异地高息揽储是有道理的。算了,看看我这条能不能发出去。

写的真好!要是能加上时间轴就更好了!

棒棒哒 很激励人