她理财 App

她理财 App

宝宝必备的这4种保险,再穷也要买!别再听人瞎忽悠了

前几天有私信问豆丁怎么给孩子买保险,聊起现在的孩子真的挺可怜的。![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

她的小孩现在不到2岁,是在疫情期间出生的,除了家人就没有见过不戴口罩的人。

疫情可以说是科幻电影走进了现实,小朋友们从小开始戴口罩,从小开始核酸,从小开始隔离。

我至今记得2021年9月厦门疫情爆发后一个画面:

4岁的孩子自己去隔离,连路都走不稳,穿着不合身的防护服,带着行李去独自抗击疫情,让人心疼又心酸。

图片来源:红星视频

疫情让很多人意识到世界的魔幻,总以为不可能发生的事情,随时会发生,像疾病、生死的小概率事件也需要关注。

刺激朋友考虑保险的原因不只是疫情,还有近来的意外事件。

上个月孩子在沙发上蹦的时候滑了一跤,幸好丈夫当时在旁边接住了,回想起来要是没接住可怎么办,后怕不已。

疫情后,收入变少,医药费都费劲,这不就想起保险了,想看看有没有能解决这种“万一”的医药费的商业保险。

很多人都和她一样,第一次接触保险是想给孩子一份保障。虽然目标很明确,但产品太多且五花八门,可把家长们难住了。

怎么给孩子买保险,什么是重疾险,买什么,要多少钱,有哪些注意事项,问题一箩筐。

科普文章太多根本没时间看,刷了些短视频好像懂了,又不敢下手买。

为此,我花了半个月时间查阅大量产品资料,帮助各位家长整理出一份儿童保险攻略,手把手教大家给孩子买保险。

一次性解决大家关于儿童保险的所有问题,大家一定花上10分钟好好看看。

一、怎么给孩子买保险?

在说具体买什么之前,先要明确几条配置原则。

给孩子买保险之前一定要确保家长都有相对完善的保障,先家长后孩子才是正确的配置顺序。

因为如果孩子有事,父母是靠山;可一旦父母出事,灾难可想而知。

给孩子买保险,首先要明确我们的目的,从目的出发去找保险。

如果想转移孩子生病或者意外风险,让不幸发生后医药费有保障,这要考虑的保险就是保障类产品。

部分家长想给孩子提前准备点教育金、婚嫁金、创业金等可以考虑年金险。

注意顺序是先保障后理财,在做好保障的基础上考虑其他。

买东西要找我们能理解和看懂的,保险也是一样。

给孩子买保险,要选那些保什么,不保什么清清楚楚的产品。

保障归保障,年金归年金,对于一些什么都保的“大礼包”就不要碰,不适合给孩子买,一不小心就是个智商税。

记住这三条,就把很多不合适的比如捆绑型产品和返还型产品,踢出我们的考虑范围,给孩子买保险的问题就简单多了。

接下来就具体看看给孩子买什么。

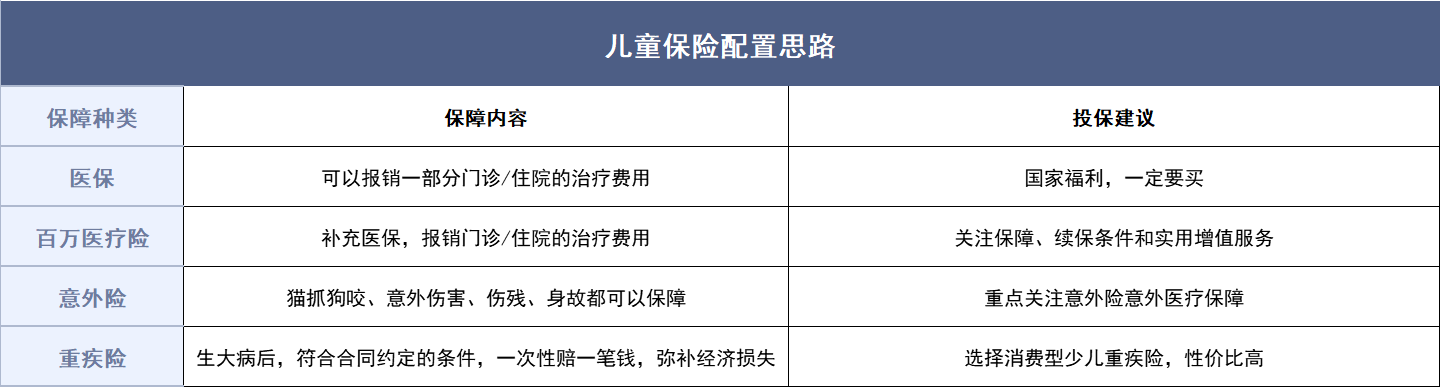

二、哪些保险才是孩子需要的?

展开说说为什么这样配置:

这是国家给的兜底性福利,不管大病小病,都可以按照一定比例报销。

孩子出生前就可以做好攻略,孩子出生后就可以办,3个月内办好,孩子出生的费用都可以报销,每年只要几百块,性价比无敌。

百万医疗险最近几年也是火得一塌糊涂,当之无愧的网红产品。

看过《我不是药神》的人都会对大病,尤其是癌症有些怵,毕竟吃药都能吃掉一套房子,普通人几个能顶住。

其实解决看病问题,通过医保和百万医疗险的组合,完全可以兜住医药费。

百万医疗险重点保障住院和门诊两部分医药费。

不管什么原因住院,一般超过免赔额都可以报销(具体以产品合同和条款为准)。

而门诊一般包括特殊门诊、住院前后门急诊、门诊手术等等。

在医药费面前,尤其是大病治疗费,百万医疗险就是我们的“救星”,最高可以报销几百万医药费,是关键时候能救命的保险。

挑选百万医疗险重点关注保障内容、续保条件和实用增值服务。

孩子贪玩好动,成长过程中难免小磕小碰,意外险可以解决摔伤跌倒、猫抓狗咬、烫伤、交通事故、触电等意外事故产生的治疗费用。

意外险相对便宜,20万保额,一年也就是几十块,一定要给孩子先安排上。

之所以是20万,是防止有些坏人用孩子骗保,法律给未成年人身故赔付设置了限额。

0-9岁最高赔20万,10-17岁最高赔50万,所以买多了也没用。

不过伤残责任没有这个限制,如果担心这个也可以买高保额。

如果孩子生大病,重疾险会一次性赔一笔钱。

重疾险,是用来弥补收入损失的,孩子生病没有收入损失,但是为了照顾孩子,家长的经济来源可能就断了,家庭收入变少,甚至是没了。

与其说少儿重疾险是给孩子买的,不如说是为了家长买的,在孩子生病时能毫无顾忌地陪孩子抗击病魔。

所以有条件,也一定给孩子安排上。

三、儿童保险配置方案

保险配置是个很私人的事情,不匹配实际情况的方案都是耍流氓!

如果想了解和投保儿童保险,建议还是找个专业的人帮忙,不要自己往前冲,容易栽跟头。

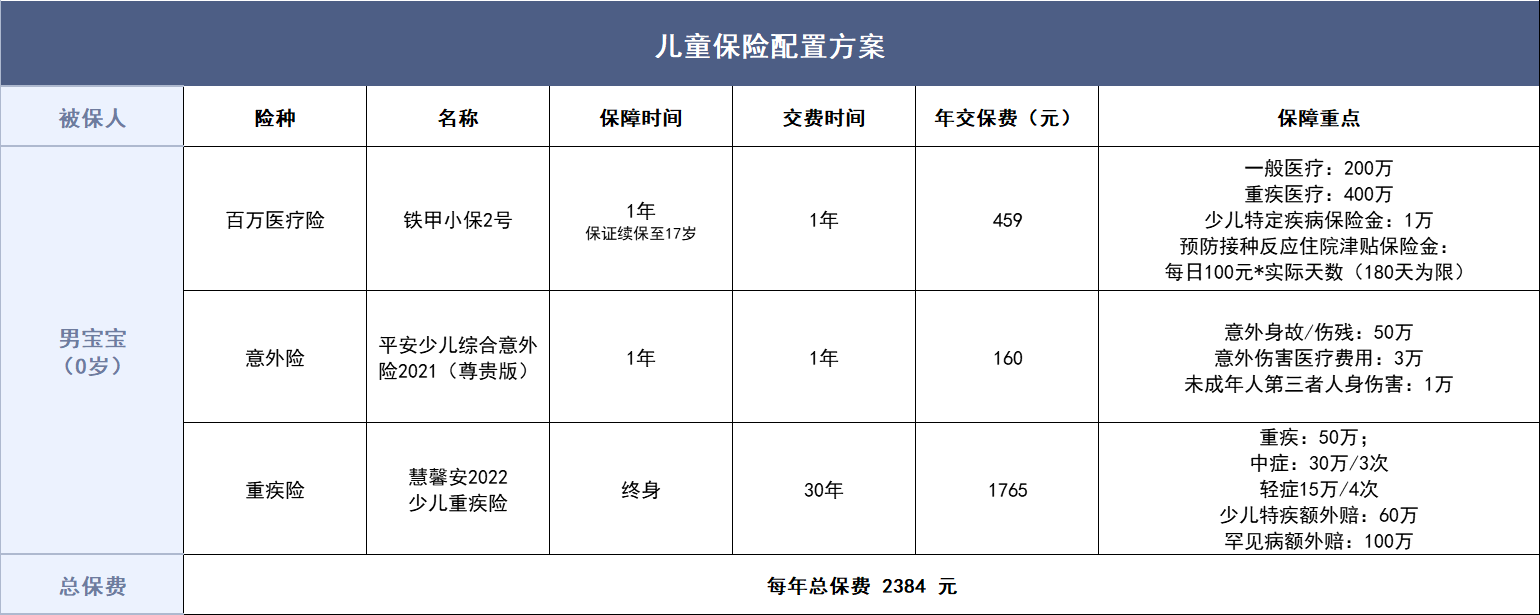

虽然不能百分百贴合每个人需求和情况,但儿童保险方案还是可以参考一下,这里以一个真实方案给大家打个样。

这是一个0岁宝宝(有医保)的方案,家长想用2000块解决孩子的保障:

对于百万医疗险要求贴合儿童医疗体验,重疾险想买一个保终身的,一步到位解决孩子的保障。

具体方案如下:

表格中所选产品都是目前市面上性价比比较高,适合儿童投保的产品,方案也符合家长的要求。

重点介绍一下新产品:

因为对孩子来说,解决医药费的产品非常重要,所以重点介绍一下百万医疗险。

这是人保健康最近上线的一款少儿百万医疗险,这款产品的保障详情如下:

可以看到这就是一款专门为0-17岁儿童设计的百万医疗险。

不管什么时候投保,都可以保证续保到17周岁,续保条件优秀。

基础保障也很不错,最高400万/年的额度完全可以覆盖儿童大病治疗费。

外购药保障(86种特药)、少儿特定疾病保险金、预防接种反应住院津贴保险金应有尽有,还可以拓展特需医疗,非常贴合孩子医疗的需求。

而且为了解决日常感冒发烧的小额医药费,还可以直接附加一份1年期的小额医疗险,对于家长来说非常方便。

这里介绍一下几个保障内容:

先说外购药(86种特药),通俗的解释是对于治疗中必需的药。

但是在就诊医院买不到,需要医生开具处方到外面的药店或者指定的医疗机构购买。

百万医疗险的外购药保障管的通常是一些比较昂贵的抗癌特药,比如治疗白血病的达希纳参考价就2万起。

这就是百万医疗险解决“看病贵”的一方面。

接着是疫苗接种反应住院津贴,这完全出于孩子们的医疗场景考虑。

如果孩子在接种疫苗后出现了比较严重的反应,被诊断为预防接种异常反应需要住院治疗,就可以申请理赔。

按住院天数每天100元算,最高可以理赔18000元。

还有个特需医疗也值得说说,相当于是一个就医VIP的名额。

大多数医疗险都是可以报销二级及以上的公立医院普通部,特需版可以拓展到特需医疗部、国际部和VIP部,就医体验和就医资源会比普通部好很多。

除了保障优秀,相对于其他医疗险产品来说,铁甲小保2号保费也有一定优势。

0岁孩子投保必选保障,保费只需要400多元,可以说“性价比佼佼者”了。

意外险选择了平安的一款少儿意外险——平安少儿综合意外险2021(尊贵版)。

大品牌,0免赔,报销不限社保,3万的医疗保障也够用,对孩子来说非常实用。

同时针对少儿设计,这款产品还有一个第三者责任的保障。

第三者责任指的是熊孩子调皮捣蛋对别人造成的人身伤害,保险公司会针对性地补偿,比如说,放炮炸伤人。这款产品提供了1万元的保额。

对于自己比较调皮的孩子,这保障可以很实用。

重疾险选择了慧馨安2022少儿重疾险,也是少儿重疾险的“熟面孔”了。

这款产品可以选择保30年,保至70岁,保终身,保障期限灵活。

这款产品对于20种少儿特定疾病的保障非常好,最高能赔220%的保额,并且不限年龄。

举个例子:

A女士给孩子买了50万保额的慧馨安2022少儿重疾险,孩子6岁不幸得了白血病。

由于白血病属于20种少儿特疾之一,他将获得:50万+60万=110万。

2.2倍保额赔付,足够支撑治疗和休养阶段的生活了。

以上就是给孩子买保险的全部攻略,操作性较强。

本文主要是授人以渔,建议大家重点放在儿童保险的配置思路上,产品解读仅供参考,具体以合同条款和保险合同为准。

其实给孩子买保险,避开一些不太合适的产品,聚焦在保障类的产品,其实就非常简单了。

而且买保险也是有技巧的,买对了,符合要求还可以考虑性价比,用最少的钱买更好的保障。

希望更多的家庭懂得通过科学的保障,结合自身情况为孩子的成长保驾护航。

还没有人回复,赶紧来抢沙发啦~