她理财 App

她理财 App

打工人请注意!突发疾病先回家再到医院不能视同工伤

大家可以先来判断下这种情况属不属于工伤。

员工A在单位值班时身体不适,于当日18点30分左右请假回家。到家后,自行服用止疼药上床休息,未去医院检查。次日早晨6点左右,家人发现A没起床,并且失去反应。6点40分左右,120急救车赶到,医护人员检查后,告知A已经死亡。

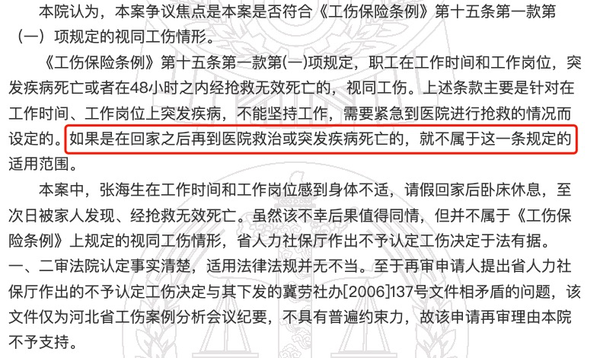

虽然员工A在工作期间工作岗位上发现身体不适,但他是先回家再死亡,这样不能视同于工亡,拿不到工亡补助金。

这个案例来源于中国裁判文书网,案号(2017)最高法行申3687号。

工伤保险的条例第十五条:在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的,视为工伤

在工作中觉得不舒服,立刻马上直接从公司去医院

一定不要先回家,先回家再去医院,就不算工伤了。

顺便说一句,在家加班猝死,也不算工伤。

打工人日常心酸,出了事想多拿点赔偿,都得挑挑出事的地方。

被认定为工伤的话,赔偿还是挺高的,一共能拿到三笔钱:

1、一次性工亡补助金

标准是上一年度全国城镇居民人均可支配收入的20倍,2022年能有90多万。

2、丧葬补助金

6个月的统筹地区上年度职工月平均工资。

3、供养亲属抚恤金

给和死者有扶养关系、无劳动能力的亲属,按职工生前月工资乘比例分配给家人,加起来最高不超过生前的月工资总额。

丧失劳动能力的配偶,每个月40%。

未满18岁的孩子和已退休的父母,每人每月30%。

孤寡老人或者孤儿,上述标准的基础上增加10%。

如果突发疾病死亡,没有被认定工伤,想拿赔偿就靠商业保险了。

对猝死保障最靠谱的,毫无疑问是寿险。

寿险的责任很明确,保障身故和全残。

不管是生病死亡,还是意外死亡,甚至两年后自杀,都是可以理赔的。

定寿保费很便宜,拿大麦2022做个试算:

30岁投保,50万保额,保障20年,

男性每年保费371元,女性每年保费179.5元。

除了定期寿险,一些意外险也能赔。

意外险是外来的、突发的、非本意的、非疾病的客观事件。

我们觉得猝死很意外,但实际上它属于疾病,并不在意外险理赔范围内。

现在有的意外险,会单独加上「猝死」责任。

比如小蜜蜂2号,尊享版,保费156元/年。

主险意外身故保额50万,猝死保额有30万,

发生猝死,主险不理赔,猝死保额30万可以赔。

但是要注意,意外险对于猝死的认定比较严格,每款产品认定要求不一样。

小蜜蜂2号超越版要求出现症状以后24小时内死亡,并且不能是既往症导致的身故。

比如买意外险前已经有心脏病了,心脏病发突然死亡,是不能按照猝死赔的。

PS

今天在朋友圈看到一个律师朋友分享了工伤认定,发现这种和咱们打工人利益相关的东西,其实很多人是一点儿都不了解。

感兴趣的小伙伴,可以百度工伤保险条例,花10分钟看看三、四、五章。

资本无情,对公司来说猝死的员工永远可以找人代替。

对家庭而言,离去的亲人是唯一。

努力工作的前提是好好活着,有时候真的可以不要那么拼命。

这三笔钱谁出啊?

😯,明白了,谢谢

还没退休不能拿。

已经退休的父母连续给20年,如果是六十岁以上,年龄每增加一岁就少给一年。