她理财 App

她理财 App

亚药转债的机会

亚药转债将于2025年4月2日到期,目前还有2年10个月时间。

机会之一:亚药转债到期赎回价115元,目前99.778元,2年10个月时间赚15%,从债券方面来说,这个收益勉强过得去。

机会之二:根据亚药转债的可转债募集说明书:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。

也就是说,从现在到2023年5月22日之前,亚药转债不下修转股价,股价也没有涨到11.38元以上,那就满足了回售条件,投资者可以按大概100.25元(面值加上当期应计利息)把转债回售给亚太药业。

这是11个月后的事,挺遥远的,如果按现价99.778元的价格买入亚药转债,11个月后回售,明显只能赚到个毛线钱。

由于亚药转债到期赎回价是115元,所以明年4月份,亚药转债的价格如果低于100元,意味着再持有2年就能赚到15%,估计会有不少人买买买。所以比较实际的情况是明年4月份,亚药转债不太可能出现低于100元的情况,因为亚药转债可能慢慢涨起来,比回售赚更多。

机会之三:亚药转债目前还有9.62亿元,亚太药业账面上钱不少,攒攒也能还得上,但如果真还了,公司估计资金周转不过来,所有资金都被掏空,所以亚太药业大概率不会愿意面临回售(被逼债),所以亚药转债存在下修转股价的可能。

目前亚药转债剩余规模9.62亿元,转股价16.25元,全部转股将让亚太药业增加0.592亿股,大股东及其一致行动人持有18.02%将被稀释到16.22%;如果亚药转债转股价下修到5.23元(大概是最近20日交易均价),全部转股将让亚太药业增加1.84亿股,大股东及其一致行动人持有18.02%将被稀释到13.42%。因此,下修转股价对原股东的权益稀释很多,即使不得以下修,也可能不会下修到底的。

因为亚药转债可能持续高于回售价格,导致不会有人参与回售,讨论回售完全没有意义了,所以我们直接讨论到期还款的情况:如果亚药转债到期真的付115元/张,那估计公司能动用的资金都会被掏空,这是任何一个企业都无法承受的。

如果亚药转债学习《海印转债》,到期前有王多鱼亏钱转股,那就见鬼了——100元债券转股只剩下31.26元股票,海印转债亏10%转股,还能解释为怕违约,宁愿亏点钱换心安,可这亏将近70%,王多鱼也亏不起啊。所以亚药转债想学海印转债,必须得下修转股价呀。

这就太复杂了,说句没用的:最优方法就是亚太药业把业绩做起来,股价涨起来,一切问题都将不复存在。但实际不可能,富邦集团入住亚太药业很难有用吧,富邦集团旗下的宁波富邦自身也游走在亏损边缘的。

太复杂的问题,就留给亚太药业的管理层去考虑吧。我们只要认定两点:

1、到期赎回价115元;

2、如果2023年5月份底触发回售,回售价格100.25元。

所以,如果亚药转债出现低价,还是挺值得考虑的。不过时间比较长,需要点耐心。

题外话:

富邦集团是去年下半年开始买入亚太药业的股票的,到今年4月份合计持亚太药业18.02%的股权,每股成本4元多。

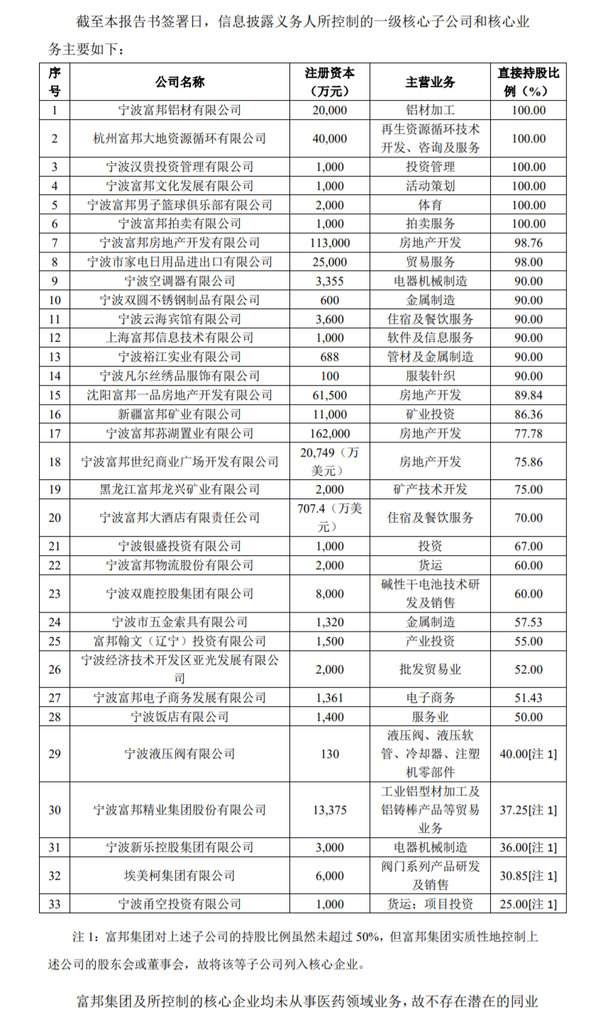

富邦集团是个非常复杂的公司。

入住亚太药业,可能是因为“富邦集团及所控制的核心企业从未从事医药领域业务”,看着别人有,自己没有,就想买一个试试吧。

这是把自己当成达文西的要你命3000吧,得治!

投资有风险,入市需谨慎。本文内容仅供参考。

-

1楼是只鲸鱼是只鲸鱼总结:一手两手不值得买,因为拿着到2年以后也不过几十块钱。