她理财 App

她理财 App

产品测评 | 多次赔新品“守卫者5号”值得买吗?

大家好,我是保险规划小助手![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

要说起咱们小她有哪些响当当的产品IP,那“守卫者”家族一定要举个手![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png) ,守卫者系列产品主打“责任多次赔付”,备受需要全面保障的人群所喜欢。

,守卫者系列产品主打“责任多次赔付”,备受需要全面保障的人群所喜欢。

这不~守卫者家族又迎来新成员啦!新品瑞华保险守卫者5号隆重出场,让小助手为大家做个介绍![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

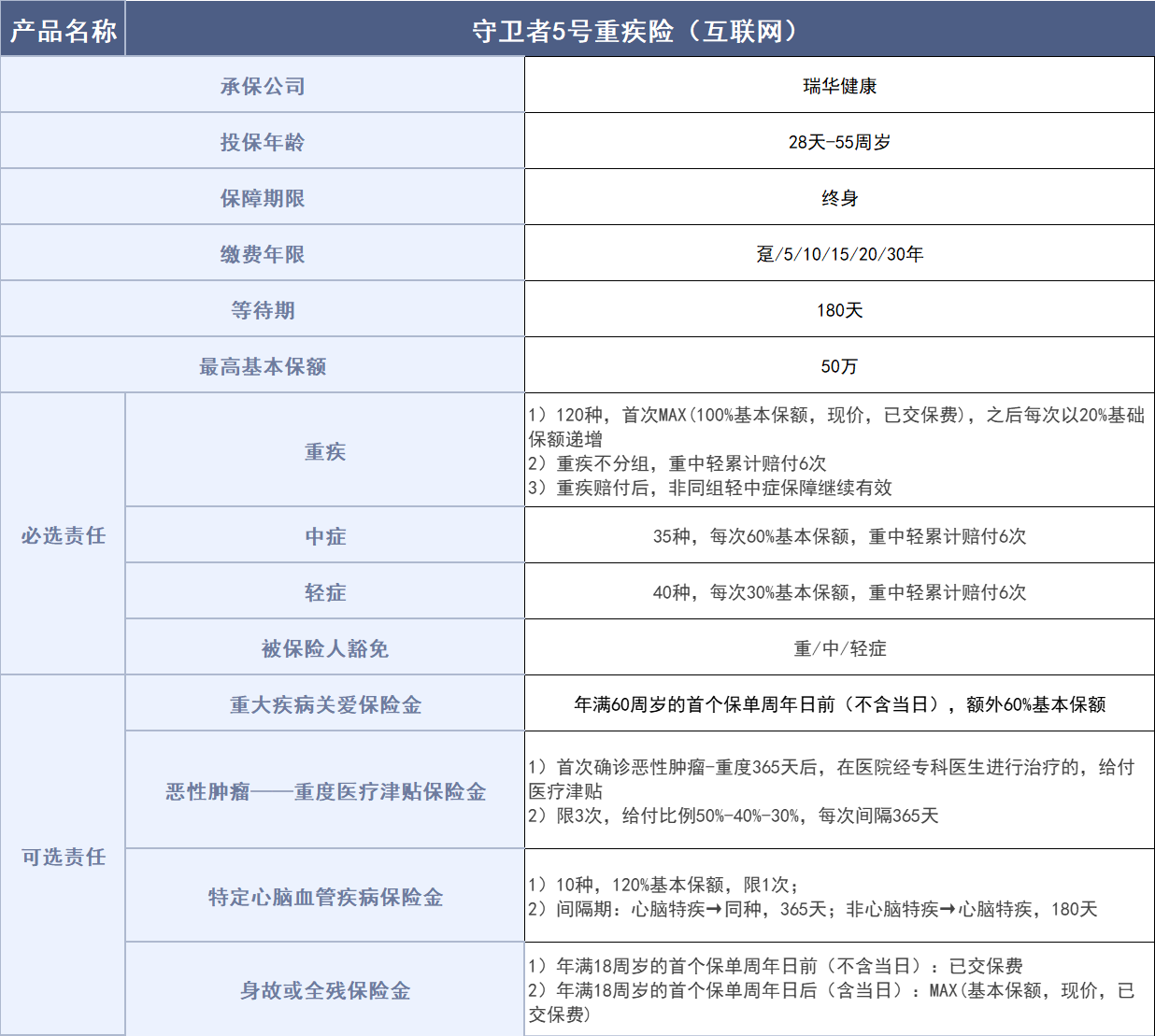

一、产品责任

从保障来看,守卫者5号保障全面无短板,真“学霸”级别的多次赔付重疾险产品。

守卫者5号的保障责任分为基础保障和可选责任两部分,详细介绍一下:

(1)基础保障全面

守卫者5号的基础保障非常扎实,重疾不分组,重中轻累计赔付6次,重疾赔付后,非同组轻中症保障依然有效。

4个必选责任,分别是重疾、中症、轻症和被保险人豁免责任。

120种重疾:重疾不分组,最多可以赔到6次。

首次赔100%基本保额、现金价值和已交保费里的最大值,之后每次以20%基本保额递增。

买了守卫者5号,如果赔了6次重疾,保险金分别为:

100%、120%、140%、160%、180%、200%基本保额,累计赔付可达900%。

中症,35种,60%基本保额

轻症,40种,30%基本保额。

间隔期设置也很合理,重疾和重疾之间的时间要求间隔1年,重疾和轻中症的间隔期为90天,

除了轻中重疾责任,守卫者5号还有一个自带责任是被保险人豁免。

如果被保险人得了重疾/中症/轻症,不仅可以获得赔付,而且后续保费都不需要交了。

举个例子:

财蜜小王投保守卫者5号50万保额,30年交,第3年因轻度面部烧伤(轻症)理赔了15万,之后27年的保费就不用交了。

对于保终身的重疾险来说,因为保障时间比较久,保费豁免尤为实用。

一旦豁免,终身保障都不用交费了。

(2)可选责任多,实用性强

前面我们讲到了,重疾险的形态越丰富,价格也就越贵。

很多产品为了适应不同的用户需求,给用户选择权,将过往产品的一些必选责任变成可选。

守卫者5号有4个可选责任:

分别是重大疾病关爱金,恶性肿瘤-重度医疗津贴保险金、特定心脑血管疾病保险金和身故/全残保险金。

重大疾病关爱金——加高保额

这其实是一个额外赔付责任。

如果附加了这一项,在60周岁以前首次确诊重疾,可以额外赔付60%基本保额。

比如说50万基本保额,理赔加上重大疾病关爱金,最后保险金有80万。

虽然名字可能不一样,但是重疾额外赔付已经很常见了。

不管是前10年,前15年,50岁前,60岁前额外赔付40%、50%、60%等等,都是比较成熟的保障了。

守卫者5号60岁前额外赔付60%基本保额的表现,处于行业领先水平。

而且守卫者5号把它变成了可选责任,不强制捆绑,降低了基础保障的保费,有需要的又可以自己附加,非常贴心。

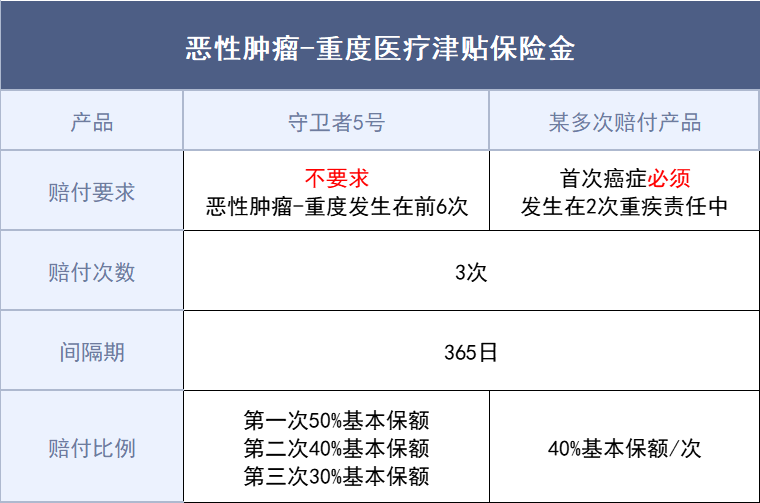

恶性肿瘤-重度医疗津贴保险金——实用性强

这就是常说的癌症津贴、癌症二次赔。

如果选择这项责任,在首次确诊恶性肿瘤-重度,365天之后在二级及以上公立医院经专科医生进行治疗可以给付保险金。

守卫者5号在这项责任的亮点,就是理赔不要求第一次得的重疾是癌症。

可以明显看到,守卫者5号理赔要求会友好一些,附加这项责任,解决的问题是重疾理赔后的保障问题。

虽然守卫者5号本身可以累计赔6次,但是如果已经赔过同一种重疾,之后该重疾就不赔了。

比如说肺癌理赔后,癌症转移变成了胃癌,重疾保障里面的癌症病种保障已经结束了,这时候癌症二次赔就派上了用场。

特定心脑血管疾病保险金——家族有心脑血管病史的朋友重点关注

这其实是针对心脑血管疾病的多次赔付责任,如果因为心脑血管已经理赔过重疾,间隔期后心脑血管复发,还可以继续赔。

根据国家心血管病中心近期发布的报告显示:

中国心血管病患病人数约3.3亿,相当于每4-5个人中就有一个人是心血管患者,人数比较多的心血管疾病如下:

图片来源:中国经济网

从我国心脑血管疾病的现状来看,心脑血管疾病保险金是非常实用的。

守卫者5号针对10种高发的心脑血管疾病,符合条件的可以赔付120%基本保额。

身故/全残保险金

附加身故/全残,重疾险就变成病了能赔,身故/全残也可以赔付(注:全残或身故,只赔一次)。

保终身的产品附加了身故责任,其实就是很多人说的“储蓄型重疾险”。

注意,如果重疾已经赔过一次,身故或全残保险金责任就终止了。

附加身故/全残责任后,保障非常全,好是好,唯一的缺点就是贵,适合土豪家庭。

普通家庭,小助手还是建议另外买一份定期寿险,要划算的多。

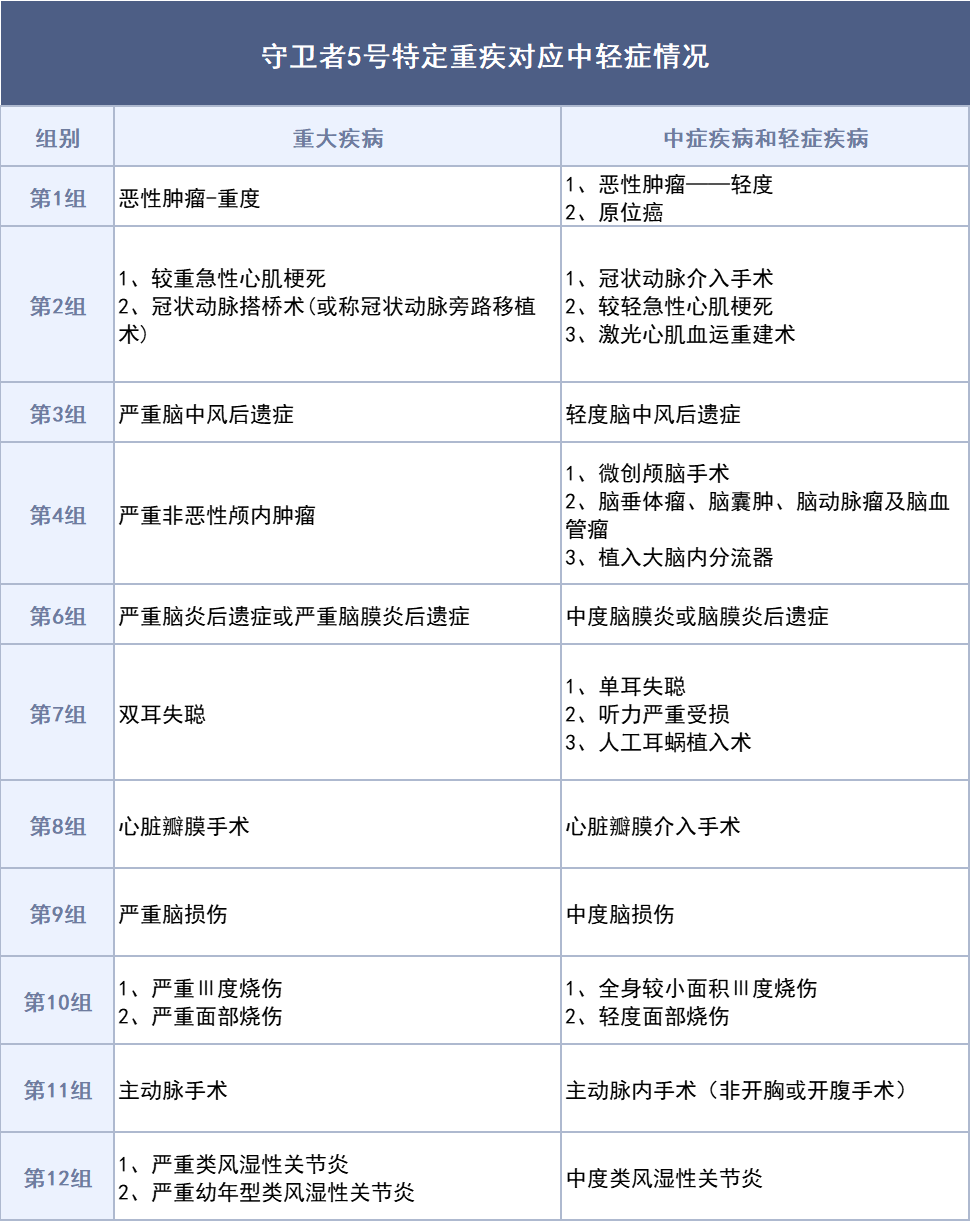

2、重疾赔过,轻中症继续有效

守卫者5号在赔付方面下了大功夫,不管发生顺序,重疾、中症、轻症可以累计赔付6次。

守卫者5号,突破单个责任赔付次数限制,重疾不分组,最多可以赔到6次,每次赔完,保额以20%递增。

但人一辈子得6次重疾,其实不太可能,但加上中/轻症共6次,这概率可就大大提高了。

过往很多多次赔付产品的设定都是如果得过重疾,轻中症保障就结束了,重疾保障继续;

守卫者5号支持重疾理赔后,同组的轻中症保障结束,但不同组的轻中症继续有效。

这个分组仅针对重疾和中轻症的对应关系,守卫者5号的重疾、中症、轻症本身并不分组。

具体的重疾和轻中症对应情况如下:

可以看到也是比较合理的,保险金的可得性相对较高。

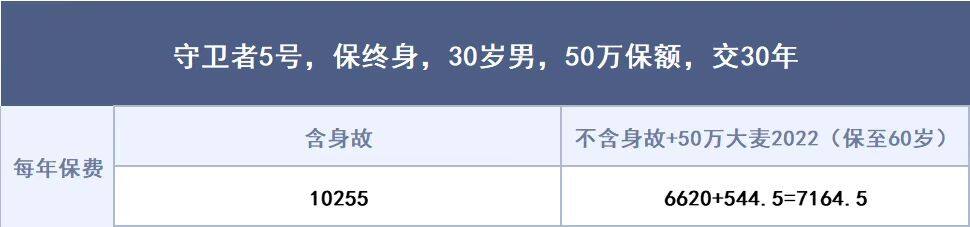

3、保障好,价格不贵,性价比较高

一般来说,多次赔付不讲什么性价比,因为它追求的是保障全面,但是守卫者不只做到了保障优秀,重点是保费还不贵。

30岁男,投保守卫者5号,50万保额,保终身,30年交,不附加其他责任,每年保费只需要6620元。

这可是保终身,支持重疾不分组,最多可以赔6次的多次赔付产品!这就是多次赔付里妥妥的性价比啊。

二,承保公司

了解完产品的保障和价格,大家应该还想了解一下承保公司的情况。

守卫者5号的承保公司是瑞华健康保险股份有限公司,注册资本5个亿,成立于 2018 年,是一个比较年轻的保险公司。

虽然年轻,但名气可不小,之前也出过很多我们熟悉的产品,比如说瑞华颐悦无忧终身寿险。

看一家保险公司怎么样,偿付能力也是一个重要指标。

瑞华健康 2022 年 1 季度偿付能力报告,相关数据都远超指标,非常优秀:

核心偿付能力充足率:129.89%(>50% 即达标)

综合偿付能力充足率:163.30%(>100% 即达标)

在风险综合评级上,2021 年 3 季度和 2021 年 4 季度均评为 A 级(最高级)。

各方面的表现都很靠谱,很值得信任。

当然了买保险还是要回归产品本身的,产品好才是真的好,守卫者5号保障过硬,保险公司是靠谱的后盾,彼此成就。

三,怎么买?

我知道不少财蜜不想看大篇幅的介绍,内心想的是:直接告诉我怎么买得了...![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

来,抄作业:

1、选择多次赔付保终身,保障稳定且实用

目前守卫者5号只上线了保终身版本,二期迭代的时候会上线保至70岁的版本(具体以保险公司通知为准)。

但小助手更建议大家选择保终身版本,这样不用担心到期后没有保障的问题。

2、如果预算略紧张,不附加身故责任,另买一份定寿更划算

可以看到同样的责任,附加身故以后,保费贵了不少。

如果单独买一份定期寿险,每年保费会便宜很多。定寿保到60岁,家庭经济责任比较大的时间段有保障,也可以了。

3、兼顾保障全面和性价比,可以视情况增加可选责任

如果希望加高保额,可以选择附加重大疾病关爱金;

如果担心癌症后期治疗,可以附加恶性肿瘤-重度医疗津贴保险金;

如果家族里有心脑血管病史,考虑附加特定心脑血管疾病保险金。

4、预算充足,直接拿下顶配版

基本保障+重大疾病关爱金+恶性肿瘤-重度医疗津贴保险金+特定心脑血管疾病保险金+身故/全残保险金。

预算充足,直接把顶配版安排上,一辈子稳稳当当,安心享受保障![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

好了,关于这款产品就分析到这,感兴趣的朋友可以【👉 戳这儿】找顾问老师一对一沟通~,本月投保晒单还有好礼哦~~

不错啊