她理财 App

她理财 App

继续追加存款

疫情之下,行情不稳,一直提醒自己:投资要谨慎。现阶段,保住本金比盲目追求收益更重要~

今年我的投资偏保守,权益类没有新增资金,固收类增加了几万。四月份国债到期,取出的钱买了本地城商行的五年期定存,利率4%~

今天有两笔国债利息到账,加上几只股票的分红,想着怎么打理这笔钱。本来想给亏损的两只股补点仓,Lg不同意,说目前看不到翻身的迹象。算了,那就躺平装死吧,反正股票投的也够多了,不加仓就苦熬吧~

最近我买过的一家民营银行正好在搞活动,老用户可以购买五年期月付息的存款产品,利率3.95%~虽然利率不算高,但我比较看中月付息这种方式,每月收到的利息可以作为生活费。而且存款还有积分,可以兑换京东卡什么的~

想着备用金不用放太多钱,我取了一部分,和今天到账的钱一起,凑了四万,存了这家的五年期产品~

对于民营银行的产品,我目前并没有完全取出来。虽然村镇银行的存款事件搞得人心惶惶,但我觉得没必要过于恐慌。现阶段,民营银行并没有很大的风险,分散投入还是风险可控的。当然,这是我个人的想法,每个人的风险承受能力不同,按自己的实际想法来。如果觉得不安,把钱存在大银行是最保险的。

我存的都是总部在省会城市的民营银行,相对来说风险小一些。村镇银行我从未存过~第三方平台存入有一定的政策风险,所以我把第三方平台(比如DXM、JD)上的存款都取出了。今后也决不从第三方平台存入。另外,资金分散,每一家存入的金额控制在30万以下~开好存款证明,保存好转账流水记录。

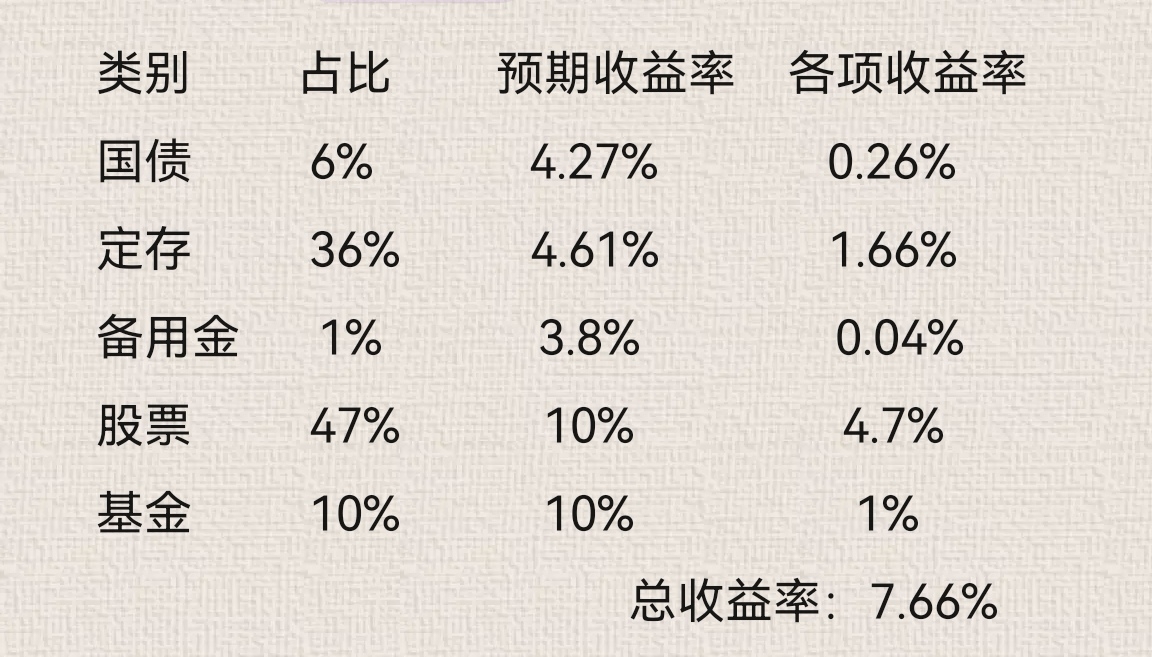

做完以上这些,心里安定了不少。我家的存款分布在五六家银行,大头在本地的城商行,我认为暴雷的可能性不大。今天这么一倒腾,资产配置又发生了一些变化,国债和备用金的占比减少了,定存的比例达到36%了:

我这几年的目标是希望定存的占比达到40%,如果股票有减仓的机会,或者还有国债到期了,我要把到账的钱存到定存这里来。总之,我希望存款金额能逐年增加,因为我家的主动收入太少,主要靠存款利息生活~

我认为我家目前的资产配置还是略为激进了些,应该把股票投入控制在40%以内。以我家的风险承受能力来说,还是保守点比较好,因为年纪慢慢大了,主动收入在降低,权益类投资能力也不强。如果是炒股养基的高手,年化收益率能稳定在15%以上,倒是可以考虑重仓或全仓权益类~

我今天国债到期,买了民生5年的结构性存款。3.55%-3.91%

啥叫结构性存款

民生的我也是第一次买。但最低也会有3.55%的收益,最高能够达到3.91%

备用金放哪里了呀