她理财 App

她理财 App

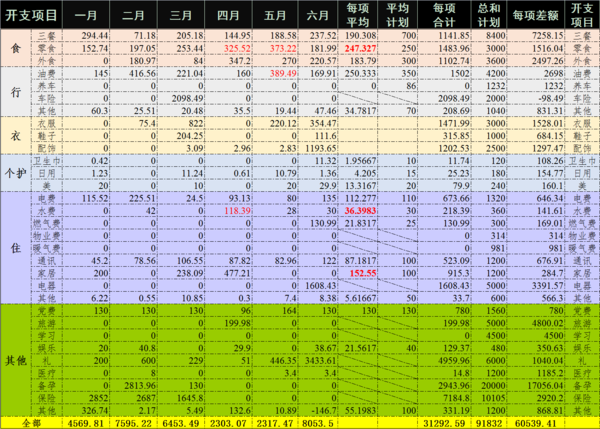

总结:6月超支2K,7月预算3K;家庭存款即将50万

半年收入12.6万,支出3.13万,占全年预算34.1%,结余率75.15%。

家庭收支结余(6月&半年)

6月——————

收入16386.44:老高自从5月换回原来的车间并当上小领导后,连续两个月工资都不错,9K+;而我的工资若非有绩效、奖金等入账,基本是固定的,每月都是6.5K+;这个月有300的股息入账,少得可怜……,可转债一直没开张。

支出8053.53(预算6076元):购置了一些大件(在下一PART分析),超支了;基本支出不高只有1350-。

盈余8332.91:因为支出比较高,所以本月结余率年度倒二,好在也超过50%了。

半年——————

收入125914.17:我的半年收入8.1万(含去年没发的绩效+工资调整补发),如果下半年只有工资收入,全年能到12万;如果还能发绩效,会更多一点。老高半年收入4.3万,按照上半年平均推算,全年能有8.6万,这样两人可以收入20万;如果按近两个月平均值,全年能有10万-。

支出31292.59:每月平均基本支出1396元,是预算的58.5%;单列支出22916元,基本没有用完预算的(在下一PART分析)。

盈余94621.58:计划结余11万,因为上半年挣得多花得少,已完成86%;结余中5.35万投入基金(固收+3万;定投2.35万),老高增额寿险交1万,我银行卡里2.26万,老高银行卡里2.26万,信用卡类负债1.3万,加加减减差不多存了9.5万。

家庭支出分析

6月——————

支出大头是“礼”,共3433.6元,主要是给两个爹买东西,本来预算只有300,没想到高爸手机坏了,刚好快到父亲节,我让老高直接掏钱给他爸换了个手机做礼物,花了3399元;我爸暂时不缺啥,给他买了个剃须刀、囤了7箱牛奶,大部分用的红包,所以实际花得少。

其次是“住”,共2035元,电费、燃气费、通讯费都超支了,为了用优惠;大件是洗地机,预算2890元,实际花了1608.43元。

再次是“衣”,共1660元,本来预算500元,临时决定买个想要很久的包,实际花了1163.5元;其他是:2双帆布鞋、2条薄长裤、1件米色外套、2件绿色短款针织半袖、1个浅色遮阳帽、1件睡裙,都不贵,没有超过100的。

其他基本支出都没超预算,外食就一次烤鱼、一次西餐、一次比格自助,基本都用信用卡半价优惠;618买的各种牛奶、芝士、淡奶油等烘焙食材,牙线、卫生巾、厨房纸等日用品,蒸锅,用完红包总共花了不到100。

半年——————

平均每个月5215.4元,只有“行”的平均支出超计划了,毕竟油费节节高。

单列支出中:

车险3月已付,超了100;

物业7月支付、暖气费9月支付,基本全预算支出;

服饰类基本花了一半;

家居余额不多了,估计也就够年底一次保洁的费用;电器类余额较多,基本没啥要添置得了,可以匀到其他项目;

旅游因为疫情没出过市,花钱的也就4月植物园(当时门票40/张,今天看公众号降价了,只要5块……),8月初老高放高温假,计划出趟远门,预算7000-1.2万,可能要超支了,从其他项挪;

学习方面,MPA最后一学期因为北京疫情,全程线上授课,一分没花,下半年打算开题(已经拖延了一学期),可能会去几趟北京(如果允许的话),见见导师借借书,不过估计花不了多少钱,余额可以挪用;

礼下半年只有奶奶姑姑生日、妈妈生日两个固定项,还有我俩几个同事结婚,1000月可能不够;

医疗没花多少,上半年看牙主要刷的医保,余额充足;

备孕还在继续,上半年支出主要是一次双人详细体检,除了我叶酸代谢能力差也没查出啥别的毛病,如果怀上定月子中心肯定会超支(预估2.5万-3万),从其他项挪用;

保险大部分在上半年续费,只剩下我、两个妈妈的意外险打算7月买(断了一段时间,我爸、老高因为职业不好买,忽略了),我妈重疾10月续费,预算够用。

总的:余额可能用不完的共计约1.2万;可能有缺口的共计约1.8万,上半年基本支出结余6K,这样一算全年应该不会超预算。

7月预算:3000元

基础预算仍是2386元,外食控制在2-3次,还是用信用卡优惠,希望能抢到半价比格自助券每月吃一次,太爱榴莲披萨了。

单列支出中:暂时就想到“物业费”预算314;“保险费”3人意外险,预算300。

下半年理财计划

上半年除了工资收入,最大一笔收入是老高打官司追回的购房预付款15万,扣除诉讼律师费还剩12.2万。

鉴于老高的保守理念,以他的名义买了金满意足增额寿险1万(*10年),工行一年期大额存单1万*10份(以防急事取用),作为家庭压舱石。

之前存在余额宝里的7.8万让他取出来了,加上我们银行卡里的3万,7月底到账第二笔购房款退款13万,下半年有23.8万流动资金可以打理。

不知道怎么处理,我的理财方法还没形成体系,暂时打算:一半让老高继续存工行长定期或买债券基金(/同业存单基金)这种低风险的;我拿5万追加到年金保险(星颐)中,剩下的陆续追加到股票基金中。

大概算了下,小家成立快两年了,家庭存款即将达到50万,其中一半都是老高的婚前财产(购房款退款),用他的话就是“人无横财不富,马无夜草不肥”,希望这些横财能守住吧……

PS.我的房贷支出(2729元/月)和房租收入(1300元/月)一直都没统计,因为我觉得房租加上每月2000+的公积金是可以抵扣的;但其实不仅能抵扣,一年还能结余7K,也算是我的工资外收入吧![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

7月公积金又要调整,希望多增加一些;毕竟作为婚前财产,没法把老高的公积金也增加进去一起还贷,如果我的能完全覆盖,房租收入就能结余更多啦~

节余率很优秀

洗地机买的啥?

京东咋买那么便宜,求带

官翻机是线下买的吗?

好的,我去看看