她理财 App

她理财 App

存款利率又降了,钱还可以放哪里?

最近大家都在聊利率下行趋势,趋势让人感觉是经济上的大问题,不日常![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

这样理解可就大错特错了。

利率下行,不仅是投资大环境和经济问题,跟我们日常生活也是息息相关的,最直接的就是存款利率不断下滑。

近来很多银行都降低了存款利率,比如说工行最新发布的存款利率,5年和3年利率持平,降到了3.15%。

图片来源:工行APP存款利率展示

正常来说定期存款的利率是跟时长有关的,我们把钱放进去的时间越长,利率就越高。当5年起和3年利率一样,说明银行并不希望我们把钱放太久,不在乎我们存不存钱。

需要的时候就送米送油,不要了就下调利率,渣男!是时候给存款找个新去处了。

然而像股票基金这样的风险投资产品,虽然有机会获得更高收益,但风险也高,可不敢all in,一不小心就亏的心发慌。

理财小白更是不敢轻举妄动。

如果有一种产品,投入一笔钱,不用担心利率下行,到期后稳稳地拿到一笔收益,想想都是很香的。

增额终身寿险就是一种符合要求的产品,也因此成为很多朋友的资产配置的新选择。

今天就来跟大家详细介绍一下增额终身寿。

一、 增额终身寿险是什么?

增额终身寿,可以看到两个关键词,增额和终身寿险。

终身寿险,就是保终身的寿险,如果被保险人身故,保险公司会赔一笔钱。

增额就是在每年保费恒定的情况下,保额随着时间增加。

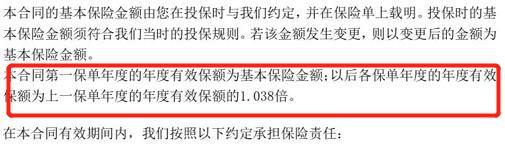

有效保额会以合同约定的利率每年复利递增,活的越久,赔的越多,以金满意足为例,这款产品从第2年,保额每年以3.8%的复利增长。

除了增额,与普通寿险不同的是,增额终身寿现金价值更高,现金价值增长的速度更快。所以,增额终身寿除了寿险本身有的身故保障,还有一个核心功能——规划现金流。

如果想要提前准备一笔钱,比如说孩子的教育金、婚嫁金,自己和父母的养老补充等等,都可以通过提前规划增额终身寿来实现。

了解了增额终身寿的原理,我们再来看看它的作用。

二、 为什么要买增额终身寿险?

增额终身寿险属于长期险,我们交的大部分保费被保险公司拿去生息,时间一长,保单积累了足够的现金价值。

这些钱可以任意提取,优势也就非常明显了:

1、保障与收益

兼顾作为寿险,增额终身寿险本身有身故保障。

如果不幸出险,保险公司会赔给我们或者家人一笔钱。

跟普通终身寿险相比,增额终身寿险的现金价值增长更快,后期现金价值积累到一定数量,可以通过减保或一次性取出用作教育金或者退休规划。

如果只是短期资金需求,不想取出现金价值,也可以通过保单贷款的形式解决。

目前大多数增额终身寿险复利增长3%左右。看起来好像并不高,但时间价值很有魅力。

如果把时间拉长到20年、30年,相当于5%左右的单利,非常不错了。

在利率下行的市场行情当下,既可以锁定利率,又可以享受随时支取的灵活性。适合用作“保底的钱”或者是没有风险投资能力的朋友,稳稳拿一笔钱。

简直就是资产配置进可攻,退可守的“宝藏单品”。

2、安全性和确定性高

增额终身寿险属于人寿保险。

在我国,只要是人寿保单,不管是哪家保险公司,都会受到严格监管。中国保险也是世界上最严格的监管之一 ,有专门的法律《保险法》来保障我们权益。

不仅对保险公司的成立,股东实力,日常经营都做了非常严格的规定,还要求保险公司定期披露资产负债和偿付能力,做动态监管。

即便真出现了保险公司被依法撤销或者被依法宣告破产的情况,《保险法》第92条也有规定:用户的人寿保单必须要找到其他保险公司接手。

如果找不到,就由银保监会直接指定。增额终身寿险的领取规则和收益,都是在投保时已经写进保险合同的,不受市场利率波动影响。

3、对非标人群和老年人友好

相对于普通寿险,增额终身寿险的健康核保要求会低很多,很多健康异常的朋友都可以正常投保。

同时投保范围也会相对较广。

就像上面说的金满意足臻享版,即使跟存款产品比,也不差。假设一样的金额,存款利率为3.5%,两者的趋势是这样的:

前几年交费期,金满意足臻享版还在增长,收益会比放银行存款里低。但从第10年开始,会超过放银行存款里的本息。第20年比存款多80615元,第30年比存款多25万5195元,越往后两者差距还会越大。

而且对比的前提是,你们买到一款时间为终身的3.5%年化的存款。但现在一些大额存单都没有3.5%了,更别提未来几十年依旧保持3.5%。对比之下,金满意足会越来越香。

最后,使用上也很方便,进可攻,退可守。

到第10年或20年,你可以退掉保险把钱全部拿回来,当做一个中期储蓄产品。

也可以只取用一部分,比如中途有别的投资机会或孩子上学等可申请“减保”,比如第20年,有需要可从保单里取10万,剩下的75万还会继续增值,最长增值一辈子。

另外,金满意足臻享版还有一个银行存款没有的好处,就是它有身故保障。万一不幸去世,已交保费*(120%~160%),和现金价值,哪个多就赔哪个给家人。

比如第1年,交了5万块,身故是赔8万。基本不存在人没了钱会打水漂的情况,甚至拿到的钱会比交的更多一些。

综合来看,金满意足臻享版,是我目前能找到为数不多的投资周期长、安全性高、收益不错还不会下滑的产品,不管是普通上班族还是企业主、个体户,不管是作为中长期稳健资金、养老金、教育金,都挺不错。

![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) ,

,去年从线上下架了,6月又下架了线下15年和20年交的版本,保险公司和监管释放出了很明显的收紧信号,接下来产品是否还会有变动,存在很大不确定性。

但好在只要我们买到手了,即使产品下架也是没影响的。所以感兴趣的朋友,建议早点咨询下。反正问一下也不要钱,万一真的很适合你呢?![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~