她理财 App

她理财 App

观察 l 毕业两年的北漂体制内小两口为何焦虑买房?

这篇帖子有感于某乎的一个热门回答。所有的焦虑,都可以通过规划来解决。

答主应该是这对年轻人的父母,根据自己孩子的情况回答了“北京的真实收入是怎样的”。写了毕业两年体制内小两口的收入和支出,最后担忧这样的经济条件,别说西城海淀,在房山区也吃力,前面那么多收入几十万上百万的,2套房3套房的,给某乎拖后腿了。

早些年给不少小她财蜜做过工资规划,不论是工资规划,还是财务规划,都是一句话——放下焦虑,开始列清单。把一大段对于状态的文字描述,变成数字。

列清单的目的在于,清楚现状,看到距离。

看起来并不难,但实际上很多人容易看低自己的现状,夸大看到的距离。这一低一高,无形中拉大了和目标的距离,自然就更加焦虑。所以今天就想聊聊这两点,如何缩短距离,打破焦虑。

1、是否看低现状?

好多年前在小她写工资规划的其中一篇提到工资规划第二步:了解你的收入和支出。看起来简单,但就这第一步,了解你所有的收入,许多人就是闹不清楚的。

那个答主写到,小两口都在体制内,到手工资均7000+,年终奖金2万+。他们的收入真的是这样的吗?肯定不是呀。

背景是体制内,表示福利待遇肯定不差的,所以还有这两个收入来源:

- 公积金,他们税后到手这个收入,公积金缴存基数肯定不低于1万,两个人每个月公积金至少4800,这笔钱在他们买房后就可以取出来,买房之前当作强制储蓄也很好。

- 医保存折。这笔钱不多,但是也是一小笔钱呀,按照1万的基数,两个人每个月医保至少10000*2.8%*2=560元

以上这两项,只多不少

答主之前以为的年收入:每月税后到手约7500*12*2个人+年终奖25000=205000元

未考虑的其他年收入:公积金4800*12+医保560*12=64320元

所以实际上年收入至少269320元,按27万算。

实际很有可能比这个还多,有体制内这个大背景在,一方面会有其他福利,另一方面医保制度很健全,这会减少不少支出。工资规划的第一步是清楚并重视你所有的可支配收入。

2、是否夸大了距离?

如果是以在北京买房为目标,最好西城海淀,次选近郊如房山等。那么买房有这么难吗?

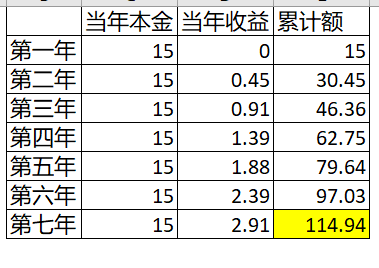

看看小两口每年的预计结余,房租每月5000元,其他生活支出按5000元算(如果有攒钱目标,生活上自然要适当缩减),每年开支12万元。每年预计结余:总收入27万-开支12万=15万元。两口子硕士毕业两年,那么大约是27岁,我记得之前看到过一个统计,北京购房者平均年龄34岁。以34岁为目标,这7年至少可以攒105万元,考虑这些年的收入增长,实际上攒的钱会更多。

更进一步说,每年攒下的钱存入低风险理财/存款,按年利息3%来算,7年后可多积累本金约10万元,总存款至少115万元。

而且,都说在一线城市买房会掏空六个钱包,所以家人的支持肯定不会少的。小两口的父母,要么体制内要么国企中层,存款50万100万多不等,7年后两家给小两口支持100万估计是可以的。那么有200+万做首付,这四五年帝都房价比较稳定,五环内首套资格可以贷款280万+,接近500万的总预算,在海淀买个小两居也不是不可以。不想牺牲房龄,去房山或者昌平买个面积大一些房龄大一些的房子也有不少选择。

再看买房之后的支出,280万纯商贷月供1.58万,组合贷月供1.47万,目前看压力确实不小,但相信我,7年后他们的年收入肯定不止27万。

许多事情,不用提前担忧。这样的小两口,在许多北漂里,条件属于很好的了,这样动荡的形势,都在体制内,很稳定,双方父母的条件也很好,并且体制内也有福利房的可能性,对比真正零基础来北漂的,好了很多很多。

人生遇到的每个问题,用积极的态度还是消极的态度来回答,就会是两种完全不同的答案。之前说过生活就是造句子,调整一下先后的位置,就是或阳光或阴雨的结论。让我们拥抱阳光,积极向上~

ps. 生活就是造句子,如下范例

赞同,心态好是万事的灵药。

嗯嗯,我理解,各地情况是有差异的,只说不同境况下,做好规划,都可能有另一种认识

坎坷是必然的

答主之前以为的年收入:每月税后到手约7500*12+年终奖25000=205000元

这个计算有误呀

是啊,年轻最大的优势就是无限可能

少乘了一个2,两个人每人每月约7500

明白了

好厉害的分析

父母帮忙支持好多人都没有吧,只能靠年轻人自己

是,那篇回答里父母条件还不错的,又是父母写的回答,想来多少会帮忙吧

非常喜欢