她理财 App

她理财 App

狭隘 l 放弃五险一金=可以潇洒当下?!

今天看到个帖子,气有点不太顺,大意是,我觉得我活不到60岁,所以我放弃了五险一金,等等,描述了五险一金的种种弊端和年轻人的种种难处。具体可以看@二小姐不乖 这篇听说有年轻人主动放弃五险一金。

忍不住想喊一句——这观点太狭隘了!

这几个观点,逐一反驳——

观点一:五险一金太贵,交不起

有个说入职的时候问要不要五险一金,ta觉得反正都得交,结果第一次收到扣完五险的工资,眼泪掉下来了。一个月工资两千五,试用期打八折,交了五险一金到手一千都不到。我想问问这位年轻人,真的看清楚工资条了吗?

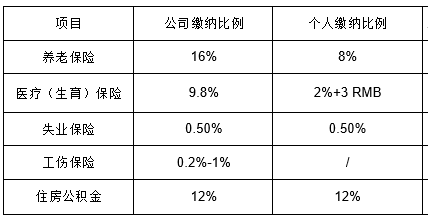

首先请大家一定把下图这个五险一金缴纳比例收藏好。

公司缴纳这部分跟员工是没有关系的。

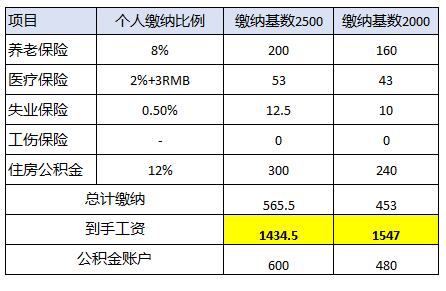

我们来算一算ta的工资扣完五险一金到手多少钱。一个月工资2500,试用期打八折就是2000,有两种情况,按照2500的基数缴纳社保,或者2000的基数

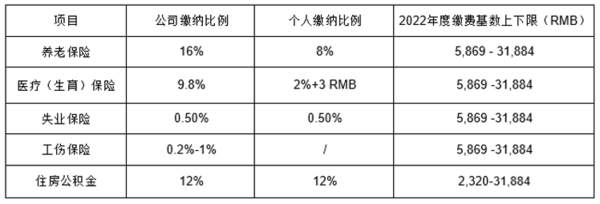

不管按照哪个基数,前者到手工资1434元+600元公积金,后者到手1547元+480元公积金。无论哪个基数,到手都不可能是不到一千块。还有一种情形是各地会定义社保基数的下限和上限,如果个人收入太低,那么要按照社保基数下限缴存,例如北京最新的五险一金缴存上限和下限,

如果真的试用期工资2000元的话,社保基数下限5869,公积金基数下限2320,那么扣缴完到手确实不到一千元,但帖子里这个数据我是存疑的,北京市最低工资是2320元,所以要么这个案例不在北京,要么可能就是为了抓眼球杜撰的数字。

所以,初入职场的年轻人们,一定要学会看懂你的工资条。自己亏了还是赚了,亏了多少,赚了多少,不能搞不明白啊。

而且,对于大部分人,公司真的给你上五险一金的话,我们都是期待基数越高越好。具体见这篇 计算 l 为什么社保公积金基数上调是好事

观点二:五险一金感觉在上税,没几个能用上的

大概几个论据——

不买车不买房,不打算生孩子,生育险和公积金我根本用不上

天天坐办公室,用不上工伤险

失业金提取甭提多费劲了

医疗险和养老险可能比较有用,但我已经有医疗商业保险。

觉得自己活不到60岁,享受不到退休金

首先工伤保险根本不需要你交钱。你享受不到也没吃亏

不买房,公积金用不到。错了,现在提取公积金非常便利,不论买房租房,都可以很方便的把公积金提取出来,而且这部分是免税的,就说它香不香,公积金是五险一金里面最方便也最早可以享受到的福利。

不打算生孩子,生育险用不到。不知道这是个男生女生,男生不结婚的话可能确实用不到,女生不生孩子,也可能用得到的,不然看看这篇生育险科普生育险知多少才能安心做妈妈?。但不管用得到用不到,这都没几个钱。

失业金领取费劲,可能确实是,但比例只有0.5%,据我了解,论坛有一些财蜜领取过的。按照两千的工资缴纳,失业保险就10块钱,多这十块钱咱也发不了财呀。

医疗险,这是当前马上能享受到的吧,即使你有医疗商业保险,大家可以去对比一下,同样赔付条件下,社保中的医疗保险和商业医疗保险,哪个性价比高。真的没有医疗险傍身的话,可以自己决定不买房不生孩子,但生不生病可不是自己能决定的了,一个月两千的工资,生个病一个月工资就没了,吃什么喝什么呢?

养老保险呢,确实退休之前是取不出来的,但这钱并不会没有,一直在你的账户里,无论你能不能“活到”60岁,这些钱都是可以有程序取出来的,你自己,或者你的家人。更何况,这笔钱,每年收益不菲

而且,五险一金不仅仅代表着你直接能享受到的权益。还有很多附加价值,许多城市购房购车摇号落户甚至孩子上学,都可能用到社保缴纳记录。办信用卡,购买商业医疗保险,贷款,都可能用到五险一金记录。这些,都不需要吗?这些,都可以带来更好的生活。

观点三:放弃五险一金,用这些钱潇洒过好当下

且不说这个方式可不可行,帖子里也提到公司不上社保是违法的,真的拿着这个观点“不要五险一金,把公司缴纳的那些折现给我”去找工作,说实话,真的没几个公司敢这么做,真敢这么做的,也不会是多好的公司。

我们就说说,放弃五险一金,多的这些钱,真的可以潇洒当下吗?

五险一金,个人缴纳比例总计22.5%,公司缴纳比例38.5%,全加起来61%。假设真的找到一个公司这么厉害,敢把公司这部分38.5%全部给你了。乍一看,好大一笔钱啊。

如果月工资5000元,多的这笔38.5%,1925元,你要缴纳3%的个税,到手大概不到1900块钱。原来5000元扣五险一金到手还剩3900元不到,变成不仅不用扣个人,公司那部分还给你,“月工资”一下子从3900元变成6900元,真的是“巨款”啊,但这是你全部收入,你没有公积金,没有医疗保险,也没有养老保险,每个月不到七千元,要吃喝花用,生病了也要全部自费。到时候,不仅是不敢买车不敢买房,更加不敢生病,因为这个收入,真的不多。这样的生活,真的算潇洒吗?

如果月工资更高呢?比如每个月三万!每个月可以多38.5%,11550元!每个月到手四万多。先别开心,这部分钱,要先扣掉25%的税(差不多是),每个月多8660元,加上原先自己需要缴纳的,每个月可以多一万多到手“收入”。同样没有公积金没有医疗保险,这样的收入,生病了也不敢说可以实现看病自由。要是说这个收入买商业医疗险啊,既然要买医疗险了,社保里性价比高的医疗险不选,明明两个可以互相加持共赢。

对于这样看似潇洒实则隐含风险的,我都想说这就是假潇洒,真正的潇洒,是抗风险水平。无论什么样的境遇,都可以自如,这才是潇洒。用掉当前的所有收入享受当下,看似潇洒,实则脆弱不堪一击。

况且,人的想法是会变的。20岁想着活到60岁就可以了,50岁未必就这么想了。“人没死,钱没了”,这才是最悲催的吧。

好些年前写过一个帖子,海边的富翁和流浪汉,富翁闲适的说奋斗多年就是为了这一刻,流浪汉嗤笑我不用奋斗多年就可以享受。可如果遇到生老病死,富翁有别的选择,流浪汉可没有。对于风险的把控,最宝贵的回报就是选择的权利。

人生实苦,形势不好的时候尤其是,对于没有背景没有基础的年轻人尤其是,但越是如此,越要拓展自己的视野,找到对自己更有利更长久的路,才是正道。处处有焦虑,也处处有机会。成功从来没有容易一说,越困难,越要清醒,不要随便被蛊惑。

这些人真是大傻仔

那真不错呢

是啊,看这类文章传播热度,就能感觉到社会很浮躁,鼓吹焦虑的文章为了抓眼球,把极端情况描述成正常的事情,就很不好。远虑很重要,清晰的定位和思路也很重要

不是入职2500就按2500交,有最低缴费基数呀

啊,忘了考虑这种情形,谢谢提醒,我补充一下这种情况,按最低缴费基数,反而更好呢

他这观点,大概跟“不买房可以省下n万元”一样,怎么还有年轻人信🤣🤣🤣

至少目前没有明显的证据呀,相信大部分人都是收益的,那么有必要因为未来可能存在的不确定性就选另一条路吗,如果未来不一样了,有后悔的机会吗。而且说到底,社保是最基础的保障,可以解决一部分基础问题,但不能期待社保可以解决所有问题,总体来说,性价比是很好的。如果不上社保,要考虑替代方案,没有替代方案,那真的是裸奔,会带来很多隐患

公积金这个利率,和银行存款和贷款利率差异更小吧,这还没诚意么,而且利率只是芝麻,西瓜是企业给交的12%和公积金贷款买房啊。社保养老金个人账户记账利率更是高达6%以上。医疗保险也是当下就可以享受的,就看当下也是利大于弊的

延迟退休政策还没落地,按照现在的养老金记账利率,6%的话12年就翻倍了。

可以换个思路想一下,如果政府不强制,企业应缴的这部分,有多少可以直接给员工

我一直觉得等我退休的时候,根本不可能60或65岁,这样说是为了让近几年的人心甘情愿延退几个月。