她理财 App

她理财 App

海景房陷阱!别让爸妈的养老钱,都搭进这个坑里……

如果你搜“威海银滩”,系统会为你推荐这座海滨城市的各种特色标签,海天一色的美景,新鲜美味的海产等等,当然,还有一个抹不掉的负面标签——“掉坑里的海景房”。

小秘书前段时间看到一个公众号,推送了一篇题为“退休老人困在海景房”的文章,感触还是挺深的。![[可怜]](https://static.talicai.com/emoji/talicai/emot22.png)

文中的主(受)人(害)公(人)名叫张凤兰,今年53岁,2017年退休,每月退休金1100块钱。一家人的日常生活,要靠老伴儿的收入支撑。

几年前,她参加了一个老年看房团,跟团去了几趟曾被誉为“山东最具竞争力旅游度假区”、“中国六大最美海岸线之一”的威海银滩,在那里,她被安利了几个楼盘。

张凤兰被一家楼盘“酒店包租,以租养贷”的购房模式吸引。盘算着每年夏天过来住两个月避暑,威海也有的是游客,平时还能把房租出去,赚点儿租金……美好的愿景冲昏了她的头脑,2018年,张凤兰在银滩买下了一套所谓的海景房。

但如今,美好的愿景已被现实戳破。

所谓的海景只能远眺;小区里的路依然坑坑洼洼;绿化不足10%;游泳池里一滴水都没有;小区附近找不到吃饭的地方,甚至连个小脏摊儿都难寻;最近的医院离这里有6公里;走在矗立着100多栋楼房的小区里,也鲜少能遇见一个人……

而最令张凤兰心痛的,当年买房时价格12700元/㎡,事后她才了解到,乳山的平均房价只有三四千。

当初,掏空积蓄跳入“海景房”的陷阱,如今房子退不了,还有总共22万的贷款需要每月偿还。老伴儿也退休了,退休金也才2000出头儿,张凤兰的焦虑,一点儿不比年轻人少![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

小秘书之所以颇有感触,因为家里也有亲戚,有过类似的遭遇。

只不过地点换成了山东龙口;虽没房贷,但也花了40多万;同样愿景美好,但实际上地段荒芜,整栋楼到晚上只能看见一两户家里有光亮;附近没公交、没商超、更没医院,所谓的海,其实还不如北京的护城河……

相同的是高位入手的房价,大几十万的养老钱扔进去了。

想来,我们80、90后这一代,其实挺难的。

一方面,爸妈的养老已经迫在眉睫,作为独生子女没有人可以来分摊压力,只能靠爸妈自己,或者全靠我们帮他们扛。

另一方面,爸妈也是出于少给孩子添麻烦,增负担的好意,也想多搞点钱给自己养老,甚至还打算最好留下点什么给孩子。但是缺少分辨能力的他们,又极易被坏人利用,到最后,竹篮打水一场空。

父母的养老金,该如何准备?

可能大部分人想的是每月或者每年固定给爸妈一笔钱,他们爱怎么花就怎么花。

少部分懂得理财的朋友,可能会给爸妈专门搞一个投资账户,买点股票或者长期定投基金什么的。

不过,这2种常见的方式都有一些不足之处。比如第一种,如果某月、某年支出比较多,甚至自己的收入都有问题了,就很难做到很规律的拿出一笔钱给爸妈;做投资的话,也必须考虑风险,可能要用钱的时候正在下跌,取出来会比较亏。

这里给大家提供一个新思路,可以拿一部分出来买养老年金险,它们足够安全,我和爸妈都可以更安心。

养老年金险,跟社保退休金很像,就是前面定期交钱,退休后每年或每月定期领钱的保险,非常合适做父母的养老金。

1、安全可靠,有兜底

买年金险,会跟保险公司签白纸黑字的合同,符合约定情况保险公司必须给钱。有法律罩着呢,不可能不给。

最糟糕的情况,也就是保险公司破产或倒闭,那也不用担心。《保险法》第89条和92条规定,如果人寿保险公司倒闭了,也会有其他的保险公司来接手,要维护消费者的合法权益,该给的养老金还是得给。

2、越长寿,领越多

现在定好买多少钱,以后每年能拿多少钱都是写在合同里的,雷打不动,不会受银行利率或者其他情况的影响。

主要是活多久就能领多久,就像一个聚宝盆,投入的钱会慢慢增值,不用担心到某一年就领光了,越长寿领越多。

而且钱会定时打到爸妈的银行卡里,每个月都有钱拿,他们不用主动开口找我们要钱,更不会出现手里囤了一大笔钱被骗走的情况,给到他们足够的体面和安全感。

这种养老金,也适合我们自己买,最大的好处就是可以强制我们存下一笔钱,还不用操心去打理。

现在每年省出5千、1万,对生活没有特别大的影响,但要是交个30年,不知不觉就积累下了二三十万的本钱,再加上收益可不算小钱了,退休后每个月可以多拿千把块来改善生活。

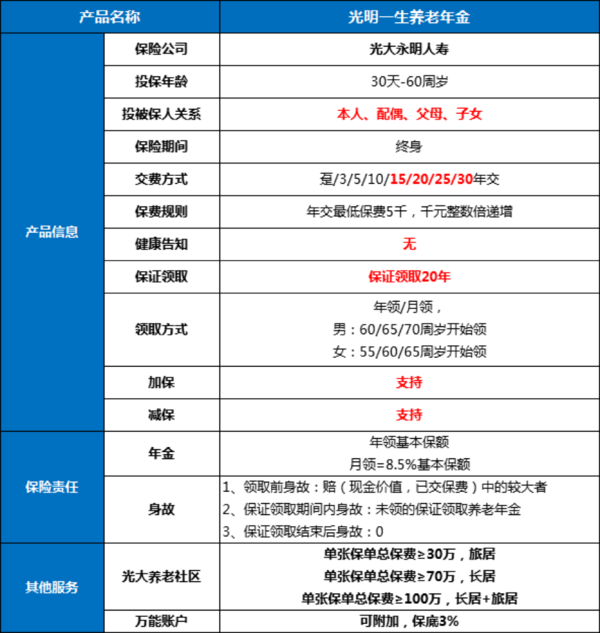

对比了一番市面上的年金险产品,最后还是光明一生更优秀一些,拿的钱多,还能有机会住有品质的养老社区!

二、一款超划算的养老金

光明一生养老年金险如下:

不管是我们还是60岁以下的爸妈都能购买,最低5千元起投,到了选定的领取时间后,就可以每年或每月领一笔钱。

三、光明一生年金险,好在哪里?

除了领钱多、能领到老,光明一生还有2个大部分产品都没有的优势,这也是我对比后pick它的原因。

1、能低门槛享受养老社区入住权

光明一生总保费≥30万就可以享受光大养老社区的旅居权,最低1万×30年交,就可以达到要求,等于每个月只要存834块。其他的产品往往要200、300万起步,不太接地气。

光大的养老社区是现在做得比较好的,有专业专门的人管理,一日三餐、居住设施都更适合老人,还有棋牌、手工、歌唱、电影等各种活动,爸妈跟同龄人在一起,生活更有乐子。每个月的房租、餐饮消费也不会非常高。

光大的养老社区医养结合很好,除了有护理人员,有的还带医疗机构。像身体有些慢性疾病的爸妈,可以请到专人护理,有人监督管理,我们也更放心。

当然,最后去不去还要看我们的选择,但至少给将来留了一个机会,而且也不用我们拿养老钱去买房,结果砸手里。

2、没有健康要求

很多年金险都要审核健康状况,对我们年轻人健康,这不是问题,但对有高血压等异常的爸妈来说,就不太友好了。光明一生啥都不问,直接买就成,门槛非常低。

总体来看,光明一生领钱多,而且活到老领到老,没有健康门槛,符合要求还能有养老社区入住权,不管是我们自己,还是60岁以下的爸妈买,都非常合适。

如果是给爸妈买,我们当投保人,负责交钱。爸妈中可选年纪小的一位当被保人,以后每年领钱。

交得越多,以后领钱也就越多,大家可以根据自己的情况考虑,如果手头资金比较紧张,可以把交费时间选长一点。

总之不管怎样,希望父母乃至我们将来老去,都会老有所依老有所养吧!大家有任何问题欢迎随时在评论区留言,或者@我 私信都可以![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~