她理财 App

她理财 App

每月2500,给娃打造百万账户!

这几天和一个90后的小姐姐聊天,聊完大橘只能说一句厉害了![[炸裂]](https://static.talicai.com/emoji/talicai/emot40.png)

她用一张保单把孩子的教育、结婚、养老全管了。

小姐姐是90后,今年生了闺女,宝宝现在还没满一岁,她已经开始给孩子存钱了。

小姐姐买金满意足,自己当投保人,孩子当被保人,每年交3万,交10年,算下来每个月只用存2500。

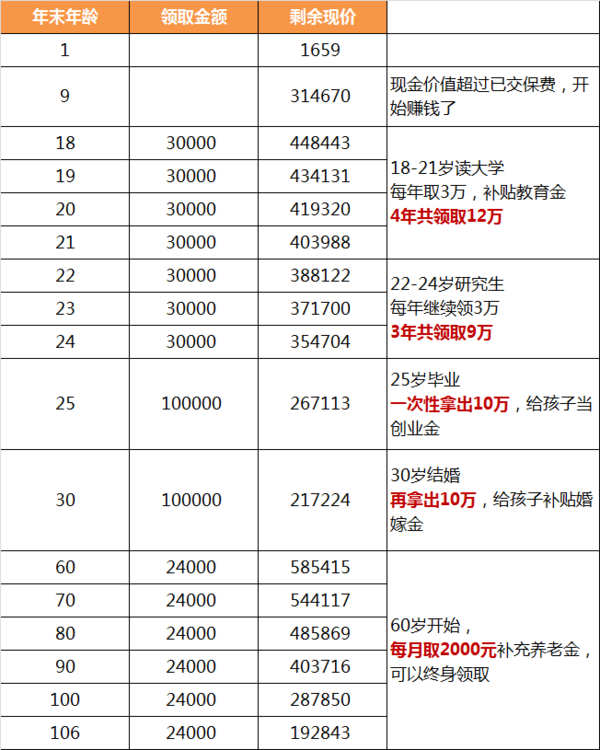

等孩子18岁的时候,账户里已经有46万多了。

18-21岁上大学:

可以每年取3万,补贴教育金,4年共领12万。

22-24岁研究生:

要是考上研,每年3万可以继续领,3年共领9万。

25岁工作:

一次性领10万,给孩子当创业金或者初入职场的生活补贴。

18-25岁,8年时间,一共领取了31万,本金全部领回来了。

30岁结婚:

再一次性拿出10万,给孩子补贴婚嫁金。

此时账户里还有21万多,这些钱会继续复利增值。

60岁退休:

延迟退休是板上钉钉的事,先假定孩子60岁能退休吧。

从60岁开始,每个月领2000作为养老金的补充,最高能领到106岁。

要是活到80岁,一共领了21年,总金额50万4,这个时候账户里还有48万多,这笔钱保险公司会赔给孩子的受益人。

要是活到100岁,一共领41年,领了98万4,光这笔退休金就逼近百万了,而且身故后照样能给后辈留下钱,能留28万7。

这张保单总共交了30万,

按80岁来算,一共能领近140万;

按100岁来算,一共能领取168万多。

每月2500元,就能给孩子打造一个终身可用的百万账户。

而且,这些钱是实打实的稳定复利增值,不受经济波动影响。

保单的现金价值在投保时就已经写在合同中,利率下行也好,负利率时代也罢,都不会影响这张保单的收益。

一个字,绝!

不是我想拉踩,但是当下这个情况,无风险投资产品里,好的增额终身寿产品确实比存款、国债值得买。

锁定长期利率,复利3.49%终身增值,还有各种强监管和兜底机制保证本金和收益安全,就问问还有谁![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

非要说缺点,就是储蓄险持有时间要长一些,拿10年以上它才能给你展现复利奇迹,但是对准备教育金、养老金来说,这也妥妥是优点。

最后两周,有孩子的给孩子买,没孩子的给自己买,今年错过金满意足,明年大概率会后悔的。

![[有钱啦]](https://static.talicai.com/emoji/talicai/emot31.png)