她理财 App

她理财 App

把握机会,薅保险公司羊毛

发个帖,闲聊一会~

今天早上,关系很好的前同事,和我吐槽他们的意健险业务。

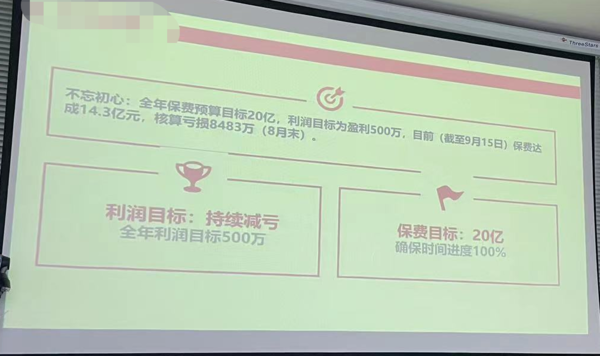

前司是财险公司,意健险主要是卖一年期意外险和一年期百万医疗险,去年和今年这家保险公司有款意外险一直小火。

今天看到他们的数据,有点惨。。。

保费目标20亿,利润目标500万。

定的目标收益率是0.25%。拿20亿去买一年期的零存整取,收益都能有1.4%左右。当然保司不能拿全部保费去投资,但是资管投资收益必然高于这个数。

结果不但500万都没赚到,还亏损了8000多万。

问题出在哪呢?

保险公司利润来源于“三差”:利差、费差、死差。

利差看投资,费差看运营成本,死差看赔付。

今年各行各业都在降本增效,费差不可能拖利润后腿。

所以可能是大环境不好投资收益没到预期,也可能是意外险真的赔的太多了,或者二者都有。

咱都说“买家不如卖家精”,可是总有意外吧,精算也是人也会有没预测到的情况。

说远一点,比如,90年代复利能到8%的储蓄险,现在这批保单还得按这个复利给客户钱,当时卖了多少,现在包袱就有多重。

看看近期,比如,防疫隔离险,赔付数据不好看,之前还挺火,现在连产品都少见,仅有的几款产品保险责任也有点鸡肋。

意外险,咱也可以观察一下。

很早之前,大公司出的意外险都是搭配着重疾一起卖的,而且保费也不便宜。

后来互联网保险兴起,突然就涌出一批一年期意外险,保障好,保费还不贵,唯一的缺点就是总下架。

我的理解,一年期意外是赔本赚吆喝,保险公司贴钱跟你做个朋友,希望以后还能促成交易,所以获一批客户,就赶紧收收手,免得亏损太多...

这两年投保意外险的难度明显增加了。

从增加健康告知的,到医院地区限制,再到风控拦截,保险公司也在想办法去筛选优质客户,尽量做到平衡。

一年期意外险,就别想着续保了,每年到期看还能买啥,挑个性价比最高的买上就行。

目前几款好意外险,我在保险方案里也提过挺多次了,直接贴过来。

【小孩】

小神童超越版:保障好保费低,意外医0免赔,100%报销,自费药也可以报。

【成人】

小蜜蜂3号:意外基础责任全,包含猝死,保障新冠,1-3类职业可以买,保费便宜。

大护甲5号:猝死时间要求宽松,推荐选100万保额版本。

【老人】

50-60周岁,小蜜蜂3号综合意外险

60岁以上,孝心安3号

孝心安3号承保年龄到85周岁,高龄老人也能买。

意外医疗不限制社保范围,0免赔,经医保报销后赔付比例100%。

5万意外身故伤残+1万意外医疗+50元/天住院津贴:

60-65周岁,保费115元/年。

66-75周岁,保费168元/年。

76-80周岁,保费235元/年。

81-85周岁,保费268元/年。

虽然卖意外险不赚钱,不过也不用担心保险公司会恶意拒赔啥的,毕竟保司赚钱主要还是靠投资收益,而且品牌形象太重要了。

写得真好,是的,意外险也慢慢增加难度了,买一年过一年再说哈哈

对,咱们就趁着保险公司相互卷,先薅羊毛![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)