她理财 App

她理财 App

能,比原先想象得要更容易

看到几个小她大V的回复后,对其中共同提到的几个貌似商业医疗保险比较陌生,随后认真看了下目前队友公司提供的家庭保险条例后,算是松了一口气,原来这些问题公司提供的保险都替我们想到也妥善安排好了。

背景:

我们全家三口目前都用的是队友公司的医疗保险,提供服务商为联合健康保险(United Healthcare),其在全美超9000万客户,算是美国最大和排名第一的的健康保险公司。我公司提供的员工保险没有队友公司的好,所以娃一出生和我都加入到队友公司保险,而且基本没有任何费用,并且为了进一步减轻拖家带口员工的负担,每年还给员工的专用医疗储蓄账户(Health Saving Account)里存$2850,都算是公司的福利。

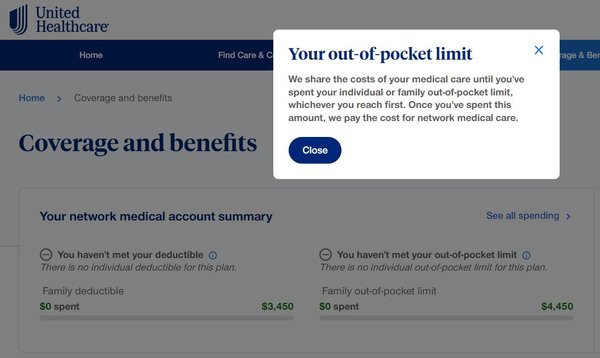

我们家的保险大概就是下面这样:

术语解释:

自付额 Deductible – 在保险公司开始赔付前,投保人自己要先付的钱。自付额一般是按照每年累计计算的,也就是说一年内给够这笔钱就不用再支付自付额了,如上图所示按家庭单位是$3450。

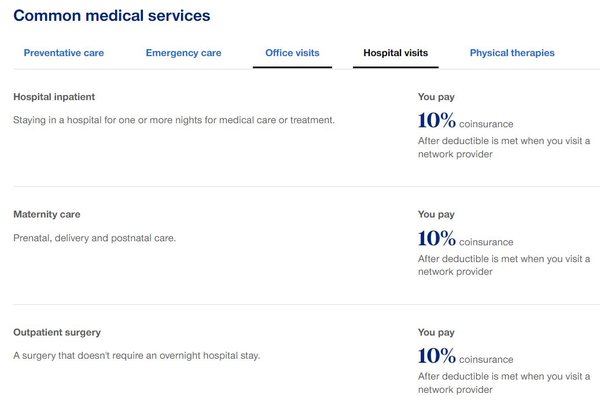

赔付比例 Co-insurance – 保险公司给医疗费赔付的百分比。比如队友公司保险,当你付完自付额后,你只需要支付医疗账单的10%,保险公司会支付账单的90%。

最高自付限额 Out of Pocket Maximum – 自付费用封顶额度,这个政策可以说是美国保险的良心。只要你在一年里自付够一定数额的钱,如上图所示的$4450(每年会略微浮动),保险公司就开始100% 赔付医疗费。这其中是包括住院费、手术费和生娃费用等,我们家近十年也就生娃的2014年用到了这个自费封顶额度,记得当时是剖腹产加住了三天的单人病房,医院的账单好像是2万多刀,自己最后出了$4000多刀的封顶额度,其余都是保险cover的。

网络内 In-Network - 这里的Network指的是PPO医疗网络。In-Network是指和保险公司合作的医院和医生。在看医生前,最好先确认这个医生或是诊所是保险公司网络内的医生,这样保险公司赔付的比例会是最好的。美国这边都是先确认好保险后,再收治和治病,最后康复后医院诊所才把总账单寄给你,所以,有时看到医疗账单会有“惊喜”。

优选医疗机构简称(PPO) Preferred Provider Organization- 简单来说,PPO类型的网络不用看指定医生,不需要通过家庭医生或全科医生的referral,可以自己找,自由度很高。拿我们家保险为例,属于United Healthcare PPO,是全美最大的医疗保险公司,医疗网络非常广。

1,你家的大病保障充足吗?假如另一半患重病,会选择全力治疗吗?

应该队友公司的保险就足够了,会全力治疗,自付费用封顶额度也就$4450/年,医疗费目前感觉不是大问题,但不排除一些其它可能需要自费的项目,目前不太了解。

2,没有了另一半的收入,你的收入能覆盖家庭的全部开支吗?

除了队友公司的医疗保险以外,如果万一队友不幸大病后致残,丧失劳动力,队友公司的保险还提供了免费的意外死亡及伤残(AD&D)保险,保额为3倍基本年薪(不包括股票和分红),大概有近$70万,根据伤残等级给予不同比例赔付。另外,娃出生后我和队友还额外配置了20年的定期寿险,每人保额$100万,足够另一半把娃抚养成人了。

目前上小学二年级的吞金兽的私校教育和房贷是最大的两项开支,差不多各$3000+/月,2021年全家开支扣除一次性买车费用差不多$13万,我年收入目前低于队友,但应付全家生活开支还是绰绰有余。

感想:

美国虽然比不上北欧一些高福利国家,在医疗上更是不及邻国加拿大的全民免费医保,但根据以上的信息对比其它几个大V的回复也不难看出,美国一些大公司的员工保险福利还是很给力的,解决了不少家庭的后顾之忧。也许这里面也有一些加州政府的法规约束,我没有查证,但总体来说这些美国大公司普遍提供的福利应该也是国内可以未来借鉴的。

只是,失业期间,医保怎么办呢?

有个亲戚,美国研究生毕业,囯内知名企业年薪120万要她,最后她还是选择了年薪稍少点的美国硅谷企业,她说美国企业给的各种员工保险福利非常给力!保障更加好

据我有限所知,美国的医保主要是针对65岁退休后的Medicare(免费医疗)和针对低收入家庭的Medicaid(会有很多限制,有些私人诊所可以拒收),除此之外都是靠公司的集体或个人商业保险。如果被裁员,一般会有联邦和加州政府要求公司提供的Cobra保险延续在职时保险18-36个月帮助过渡。

夫妻只要有一方找到工作,基本就可以全家参保到公司保险,有的公司会收一些费用,一个月几十到上百刀不等。如果提前退休又不想工作,可能需要自己购买商业保险,根据不同需求可能$1000-2000/月,一直到达到65岁退休年龄申请医保Medicare。

女生选择留美的比例高很多,由于政治正确职场对女性普遍很友好,相对稳定没国内那么卷。

确实未来国内应该设法出台更多为低收入和退休人员的兜底医保政策,对于在职人员公司也要把提供员工医疗保障作为社会责任并出台相关政策法规进行指导约束。想一步登天实现高福利国家和加拿大那种全民免费医疗也不现实,但一些企业地区应该可以先行试点。美国医疗系统低效高成本问题也很严重,只不过我们目前用得少体会还不深。