她理财 App

她理财 App

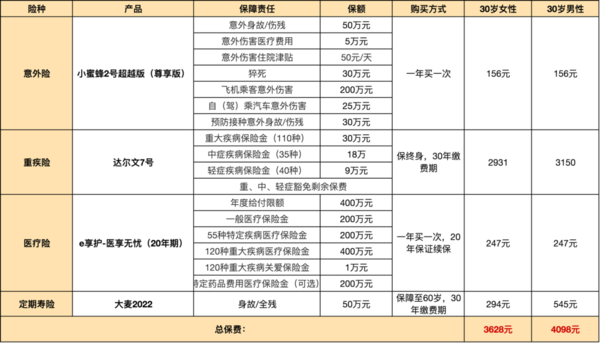

只需4000块!重疾+意外+医疗+意外 足够

买保险嘛,谁都希望花尽可能少的钱,得到更充足的保障。 但怎样才算充足了?什么样的保险,能把钱都花在刀刃儿上呢? ![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

小秘书以一名30岁左右的人来说,保障足够,起码要把疾病、意外、死亡风险覆盖。成年人的保险标配,我们都知道有4项需要搞齐全:重疾险+医疗险+意外险+寿险。

有这四个险种的保障,可以让我们踏踏实实地努力打拼了,也不用担心好不容易攒下的钱,最后都交给了医院。

从现有的产品中,搭配了一套适用于绝大多数成年人的方案,该有的保障全在里面,关键价格还不贵,男性女性,一年都只要4000多块钱。

直接抄作业!

1,意外险——小蜜蜂2号超越版(尊享版)

这款产品做到了目前意外险中的性价比极致了,保费便宜,最低35元起。

推荐投保尊享版,156元保一年,有50万的意外身故/伤残,乘坐民航意外身故,再额外赔200万,都不用买航意险了。

有5万的意外医疗额度,社保外费用也能报销,意外住院还给50元/天的津贴,一年最高能赔180天。

猝死在医学上是疾病导致的,不算意外。小蜜蜂2号超越版(尊享版)有猝死保障,出现症状后 24 小时内死亡,可理赔30万。

18-60岁符合职业要求都能买,需要注意投保须知中的健康限制:被保险人身体无残疾、无罹患重大疾病,可正常劳动和工作、生活可自理。

2,重疾险——达尔文7号(新品)

预算相对有限,就优先考虑单次赔产品,先把第一次重疾保障给做好比较重要。

这款重疾险最大的优势,在于“花一份钱,享受三份保障”。

达尔文7号延续了6号的优势,并且增加了创新责任。

基本的保障是,110种重疾赔1次,100%保额;35种中症可以赔3次,每次60%保额;40种轻症赔4次,每次30%保额。

一般重疾险,如果先理赔重大疾病,那么合同中的中症和轻症保障责任自动终止了。达尔文7号理赔后,间隔90天再次发生非同组轻中症,还能继续赔。

并且,达尔文7号有重疾复原金保障,非常划算。

原本这类重疾险,赔过一次大病后,合同就结束了,以后想要再买重疾险,难于登天,毕竟保险公司也知道生过大病的人风险大。有了复原金就不一样,60岁前额外还有一次大病保障,保障直接加码。

达尔文7号扩展了癌症二次赔付保障,恶性肿瘤-轻度和原位癌也能再赔30%。

它还可以附加ICU住院保险金,如果没达到轻中重疾的理赔条件,但是在ICU病房连续住院满7天,符合理赔条件就可以赔付30%基本保额。

达尔文7号本次升级后,基础保障价格再降新低。30岁购买基础责任,保额30万,30年交,保障终身,女性每年保费2931元,男性每年保费3150元,性价比更高了。

做到了20年保证续保,目前能做到这么久的产品还不多。这意味着20年内只要想续就能续上,决定权在于我们。哪怕产品下架了或者申请过理赔,都不影响。

保障也很周全,30岁买一年238块钱,一般疾病、意外额度200万,得了包含癌症在内的120种大病,确诊就赔1万元,报销额度翻倍到400万。

还有就专家病房、专家手术、住院垫付等增值服务,万一真有用上的那一刻,这可能是花钱也买不到。

4,定期寿险—— 大麦2022

价格便宜,高性价比代表。

30岁男性买保额100万,保至60岁,分30年交,不含可选责任的情况下,一年只要1000块出头,女生买更便宜,500多块就能上车。

保障期限内,如果不幸身故/全残,直接赔100万。飞机意外保障2月11日起会升级,最多可赔1000万,水路交通意外最多可赔200万。

意外险—— 小蜜蜂2号超越版(尊享版)

重疾险—— 达尔文7号

定期寿险—— 大麦2022

以上这套方案适合大部分中青年人的选择。

当然了,这不是唯一标准,毕竟每个人的实际需求、身体健康状况都有不同![[萌]](https://static.talicai.com/emoji/talicai/emot15.png) 最终的产品选择多少会有差异。特别是在重疾险的选择上,如果大家拿不准,随时点红字找顾问老师咨询或者私信我@保险小秘书 。

最终的产品选择多少会有差异。特别是在重疾险的选择上,如果大家拿不准,随时点红字找顾问老师咨询或者私信我@保险小秘书 。![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

可以了解下长城人寿的司马台终身寿,1000元就能投保。

在保障上,长城司马台的保额会按照3.5%的比例逐年递增,比如30岁的男性,给自己投保,每年缴费10万,10年共投入100万。

第8年的时候,保单现金价值超过了已交保费。到了60岁,保单现金价值达到了226.39万,约是投入金额的2.26倍。

在保障期间,可以灵活使用资金,比如急用时向保险公司申请减保拿钱出来,或者一直不拿钱,作为以后退休的补充养老金,提升退休生活质量。长城司马台的加减保规则是写进条款的,不用担心未来加减保有难度。

具体可以私信我,给你详细介绍介绍。

现金价值是办理减保或退保时可以拿到的钱,可以理解为能取出来的钱

有没有性价比高点的

性价比不低呀~ 亲想要哪种类型的呀