她理财 App

她理财 App

新闻解读:“个人养老金”政策出台,到底啥意思

上周有则新闻:

五部门(人力资源社会保障部、财政部、国家税务总局、银保监会、证监会)联合发布了《个人养老金实施办法》,对个人养老金参加流程、资金账户管理、机构与产品管理、信息披露、监督管理等方面做出具体规定。

眼下,咱们国家已初步建立了包括基本养老保险、企业(职业)年金和个人商业养老保险的“三支柱”养老保险体系。但实际上,企业年金目前只限于一些大型企事业单位,第三支柱发展程度又低,全指着第一支柱,而一旦社会老龄化问题加剧,养老金就会面临不够用的情形。

因此个人养老金制度的出台,将推动第三制度规范发展,壮大养老金规模。

1,个人养老金是什么?跟现在退休领的养老金有什么区别?

个人养老金,简单说就是鼓励个人工资的一部分放入个人养老金账户,账户里的钱可以根据我们的风险承受能力去投资符合条件的养老年金产品,积累养老“小金库”,作为基本养老保险的补充,符合退休要求后,可以同时领取社保的退休金和个人养老金。

与社保中的养老保险不同的是,个人养老金交不交随我们意愿,不是强制的,也不影响我们现在交的养老保险待遇。另外,风险自负,资金完全个人承担。

2,哪些人可以参加?

只要参加了养老保险的人都可以,不管是职工养老还是居民养老。换句话说,只有你有能力、有意愿,都可以参加。

3,个人养老金可以投资哪些金融产品?跟我们自己投资这些产品有什么区别?

银行理财、储蓄存款、商业养老保险、公募基金等等金融产品都可以,符合不同投资者偏好的金融产品,参加人自行选择。

区别就是个人养老金账户实行封闭式管理,没达到领取条件,一律不可以提前领取。这是真·强制储蓄。

4,是否享受税收优惠?

可以享受。对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税。根据规定,参加人每年缴纳个人养老金的上限也是 12000元。也就是说参加人缴纳的个人养老金全部都用作税前抵扣了,可能会降低应纳税所得额。

5,如何领取?

参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,可以按月、分次或者一次性领取个人养老金,领取方式一经确定不得更改。

当然了,万一退休时,你的个人养老账户因为市场或不可控风险导致收益下滑,或是还希望持续投资进一步积累养老钱,也可以选择不领取,避开市场低迷阶段。

6,未来领取时要缴税吗?

要。根据政策规定,缴费期间对每年12000元的限额予以税前扣除,不征税,但在未来领取时,需缴纳税款。本次将领取时的实际税负从7.5%降到3%,3%相当于是工资范围在5000至8000元的个税税率,也就是说,假设领10万元个人养老金,之前要缴纳7500元的税,现在只需要缴纳3000元。

从积累养老金的角度看,妥妥的强制储蓄,对于想攒点养老钱,但经常管不住自己的人来说,弄个个人养老金账户没毛病。

但从资金流动性的维度看,个人养老账户又是完全没有领取弹性的,一定要等到了法定退休年龄,或是符合国家规定的情形才能开始领取。

可见,个人养老账户相比商业养老险或是增额终身寿险在流动性方面要差一些,急需用钱时候没办法像商业险可以变现或保单贷款。

其实还有个问题,就是账户的收益不是确定的。

虽然整体风险可能并不会很高,毕竟是为了养老嘛,需求刚性,钱总不可能亏没的,但是底层理财产品从目前可选的类型上看,大概率是极易受市场利率影响的,未来整体收益下滑也在所难免。虽然本金亏损的风险不高,但是利率风险也是风险,因为它直接影响长期收益。

所以养老不能只靠国家,想要过上更高质量的退休养老生活,还要靠自己,做足规划,才能不畏市场利率风险。

眼下,为了退休后的生活质量不会随着收入的下降而受到影响,年金险正成为越来越多人的一种选择。

因为年金险具备安全性、确定性和纪律性。

1,足够安全,能给我们留条后路

投资股票和基金后,我们可能会面临着很长一段时间的账面亏损和收益上的波动, 而年金险则是无论经济环境怎么样,以后能拿多少钱都写进合同里了,不管市场波动,它都会按合同写的情况增值。

2,可以帮我们自律存钱

衣食住行、子女教育、赡养老人、人情来往等各种必要和非必要的支出吃空了钱包,要存下一笔钱很不容易。年金险是固定时间交钱、领钱,其他时候都不能动,不怕被挪用,存钱效率非常高。

3,稳健增值,不用操心

安全是年金险非常重要的一个特点,但是光安全还不够,我们还是希望它能带来比自身更高的价值。年金险的另一价值,就是可以稳健增值,而且不需要我们自己去打理或调仓,省时省力。目前好的产品长期收益可达3.5%,甚至更高的复利收益,时间越久,增值速度越快。

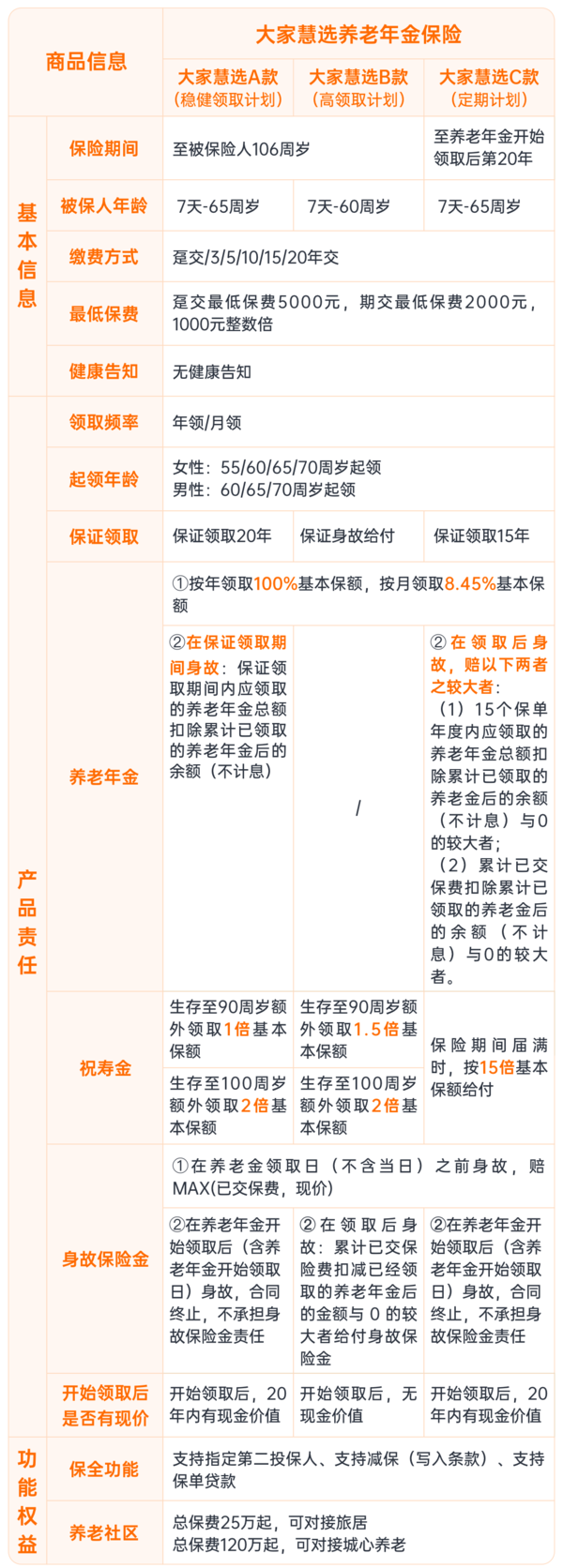

如果你想要一个能专款专用,存一笔安全可靠的养老金的产品,大家慧选年金险是非常适合选择的。

优势1:起投门槛低,缴费和领取都很灵活。

最低2000元起投。承保年龄0-65岁,没有健康告知要求,1-6类职业都能买,大大降低投保门槛。

缴费期限灵活,趸交/3/5/10/15/20年按需选择,缴费期限越长收益相对越高。

领取年龄也有多种选择,男性可选择60岁、65岁,70岁;女性可选择55岁、60岁、65岁、70岁;延迟退休已成定局,养老年金领取时间可以选择在退休之前,提前退休生活质量也有保障。

优势2:保障时间选择多

有终身和定期两个方案三种选择。定期是保至首次养老年金领取后的第20年,比如从60岁开始领取,选择定期就是保障到80岁。 终身有两种计划。

总之A/B/C三款均带有身故保险金和祝寿金,保障和利益同时拥有,其中C款祝寿金是按15倍基本保额给付,可以说非常吸引眼球。

C款是定期领取计划,到了领取年龄,保证领取15年养老年金,保险期间届满时仍生存,还会给付一笔祝寿金。

有些人在选择养老年金时,会对自己的预期寿命不抱信心,想退休后早点拿到更多的钱,这类用户就非常适合C款。

退休后获取20年的现金流,等生存到开始领取后的第20个保单年度,也就是75、80岁左右,身体逐渐走下坡路时,还可以再领取15倍基本保额的祝寿金,基本可以确保晚年生活无忧。

举个例子吧,40岁的王先生有车有房有贷款,担心未来传统的社保养老金无法满足养老需求,对养老有明显焦虑感。他既想在退休后能按时领取一笔足额的养老金保障基本生活,也想能有一笔“大钱”任意支配。

优势3:竞争力强,女性领取非常可观

在养老这件事上,女性比男性更需要养老年金!

在未来,女性寿命高于男性几乎是板上钉钉的事儿,再加上缴纳社保费用时女性往往低于男性,导致女性退休后能拿到基本保障有限,潜在的养老问题也更大。

在慧择配置养老年金的用户调研中,79%的投保女性用行动印证了这一点。而大家慧选在设计产品时,也兼顾到了女性群体的养老需求,推出B款较高领取计划。

B款的责任是保证领取已交保费,客户90岁时能额外领取1.5倍基本保额的祝寿金,100岁时能额外领取2倍基本保额的祝寿金。

在同样的投保条件下,B款在市场上非常有竞争力,适合推荐给希望活着多领,在意养老生活高品质的女性客户。

优势4:大保司+养老社区,享受高品质养老

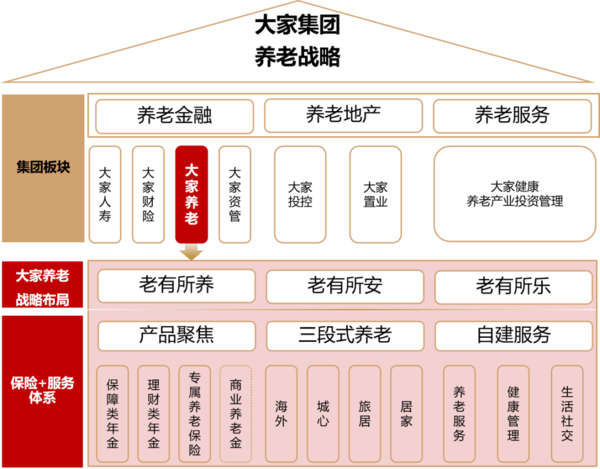

说完产品收益,接下来就要重点说说大家慧选的一大优势:可对接大保司自营养老社区。

保司是大家养老,它背后的大boss是大家保险集团,其业务核心板块有保险、资管、养老。

大家保险集团股东为中国保险保障基金有限责任公司、上汽集团、中国石化等大股东,实力非常雄厚。

大家慧选这次对接的是大家保险集团旗下——大家养老自营的养老社区,目前分成了城心医养+旅居养老两类。

国家统一调配资金池买金融产品,投资收益不确定