她理财 App

她理财 App

配债划算的道氏技术:囤货失败,净利大跌

闲话

今天双十一,以往,这是一年一度的囤货的日子,今年好像没什么购物街的气氛。

今天说一个囤货失败的例子吧。

道氏技术2022第三季度亏损

道氏技术主要从事“碳材料+锂电材料+陶瓷材料”三大板块业务,目前锂电材料已经形成钴镍资源、钴盐、三元前驱体、石墨负极、硅基负极、导电剂等上下游一体化布局。

光看这一段简介,大多数股民就知道这公司今年挺赚钱的,因为“有锂走遍天下”,今年绝大多数锂电公司都大赚。可惜,道氏技术是个例外。

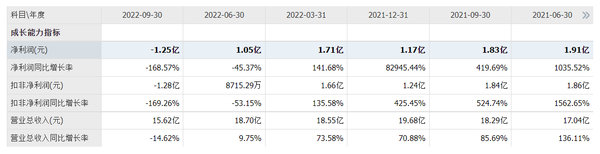

之前,公司连续5个季度的单季净利润超过1亿元,这一切都在2022年第三季度戛然而止,单季净亏损1.25亿元。

原因特别简单:公司囤货了,囤完货没多久持续降价,大生意又不像我们买东西有“价格保护”,只好认栽了。公司在回复交易所的公告中说:2022年上半年采购了较多的钴中间品原材料,导致在产品价格持续单边下降的情况下,受限于库存原材料采购价格较高,成本下降较为滞后。综上使得发行人盈利能力下降。

实话说,公司管理层能力不优秀。

不过,股价也有不小的跌幅,公司已经在第三季度计提了减值,接下来毛利率回升,盈利回归正常增长。

道氏技术基本面

道氏技术主要从事“碳材料+锂电材料+陶瓷材料”三大板块业务。

碳材料主要通过子公司格瑞芬运营,拥有涵盖催化剂、碳纳米管粉体、高纯粉体、导电浆料、NMP回收等完整的导电剂供应链和研发体系。2022年上半年,公司新增兰州基地,正在建设石墨负极产线,拟规划技术先进的硅基负极材料的一体化研发生产体系。(碳材料同行上市公司有天奈科技、璞泰来、贝特瑞。)

今年6月底,格瑞芬进行了增资,参与方有公司员工持股平台,还有比亚迪,能够被比亚迪看上,未来应该值得期待。

锂电材料业务主要由广东佳纳开展,主要产品包括三元前驱体和钴盐,是国内重要的钴产品供应商之一。由于矿物原料中钴铜伴生,所以电解铜也是公司的主要产品。芜湖新能源材料处于项目建设中。

道氏技术陶瓷业务主要销售陶瓷釉料和陶瓷墨水,公司是国内唯一的陶瓷产品全业务链服务提供商,也是国内唯一的全品类釉面材料上市公司。公司陶瓷业务主要客户涵盖了东鹏、新中源、明珠、马可波罗、金意陶等知名品牌。

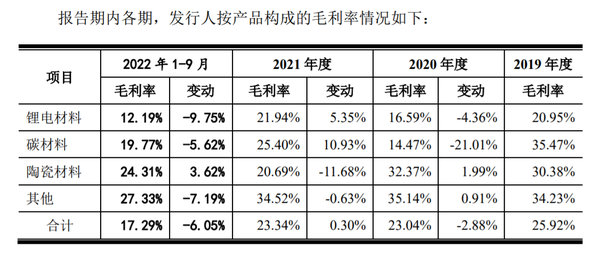

从公司最近三年财报看,公司三驾马车并驾齐驱,都发展得很不错,毛利率都不低(除了今年囤货失败导致的)。

不过,公司大股东在减持股票,我看不懂,并不高的股价,有必要在这时候减持吗?这么缺钱?

道氏技术可转债进度

道氏技术计划发行26亿元可转债,深交所受理并发了问询函,公司已经回复。创业板上市委的效率比较高,相信进度不会太慢的。

道氏技术每股优先配售额大概4.4726元,配债详情大概如下:

如果按新债20%收益率计算,配债安全垫挺高的,超过5%。差不多5000元股票就能配到1300元债,挺划算的。

配债有风险,可能会亏钱,大家自己考虑吧。

不总结

今天双十一,只在京东下了几个金额只有几元的订单,挺无聊的。

股市也挺无聊的。以后没事我就发点待发转债公司的内容吧。

我关注道氏技术,并不是从可转债配债挺划算关注到的,是因为今天在看氢能源的研报,看到:道氏技术,公司合资设立广东道氏云杉氢能源科技有限公司,从事氢燃料电池膜电极等材料的研制和销售。公司参股公司广东泰极动力科技有限公司从事燃料电池膜电极技术开发。因此我就多看了几眼道氏技术。

感谢阅读,欢迎留言交流!

大家好,我是酱婶,常驻她理财。

文中观点只是个人看法,不是投资建议!

还没有人回复,赶紧来抢沙发啦~