她理财 App

她理财 App

最终还是得靠自己!

前阵子五部联合发布了《个人养老金实施办法》,有不少人都在讨论这件事,其中更多人关注的是里面提及的“税收优惠”。

今天那就再来说说。

其实早在4月份的时候,国务院已经发布的《关于推动个人养老金发展的意见》里面就有提到“个人养老金制度”的概念,其中就有大家关心的“税后优惠”。

简单来说就是,未来我们可以开通个人养老金账户,定期往这个账户存钱进去,最高额度是1.2万/年。这笔钱进去后,可以自主购买符合监管要求的存款、银行理财、公募基金、保险产品等等,由我们自己来选择。

区别于我们自己买理财,开设这个账户的好处是能放在里面的钱都享受到一定的税收优惠:

1. 对缴费者按每年1.2万的限额予以税前扣除

2. 投资收益暂不征税

3. 领取收入实际税负由7.5%降为3%

网上有各式各样的计算版本,这里也就不具体举例,总结成一句话就是:年收入越高,省的税就越多。

从目前已知的信息来看,开通“个人养老金账户”似乎还不错,但还是有几个信息得注意。

比如账户里面的钱只有退休的时候才能取出,保证专款专用,只有等到法定退休年龄后,才可以按月、按年或者一次性提取(领取方式一经确定,不得更改)。

只有几种特殊情况可以提前拿到钱,比如丧失劳动能力、出国定居等等。

又比如个人养老金账户投资的金融产品,得我们自负盈亏。

虽然可以选的投资产品种类很多,安全性也有保证,但如果买的是基金或者银行理财,那也会存在亏损风险,比如今年行情不好,如果都拿去买基金,那可定是亏的。

当然,你也可以买到银行存款、商业养老保险等等比较稳的方向上。

不过现在还不确定具体有哪些产品,我们可以等到时候产品出来再具体分析。

以上就是关于《个人养老金实施办法》的一些重要信息。

说白了,就是希望且鼓励我们自己存一笔养老钱。

按照最近一次的人口普查结果来看,60岁以上人口占18.7%,65岁以上是13.5%,我们已经接近中度老龄化社会了.

而我们现在每个月缴的社保养老保险,其实是被用来发给已经退休的老人。

正常情况下,等我们到了退休的时候,那会儿领的养老金就得靠当时交社保的好几代年轻人。

但如果到时候满大街都是白发老人,推动社会进步的主力年轻人越来越少......交社保的人少了,领退休金的人多了,“供需失衡”的情况下,就会开始消耗早期人口红利时期积累的养老金。

养老金结余也并非取之不尽用之不竭,按照社科院19年发布《中国养老金精算报告2019-2050》的预测,到2035年的时候,全国企业职工基本养老金将耗尽累计结余。

所以这些年国家陆续出台比如开放三胎、延迟退休、养老保险金统筹等等,本质都是希望缓解少子化、人口老龄化给养老保险金带来的压力,

而《个人养老金实施办法》的发布,其实也是在鼓励大家自己存钱养老,但是不管具体产品为何,每年1.2万的额度始终还是不够的,想要体面养老最终也得靠自己出一份力。

既然已知未来可能会发生的问题,那就趁早准备好养老的钱,也是一件很有必要的事了。

其实最近有一类能和养老很匹配的金融产品关注度非常高,它与跟社保养老金类似,年轻时定期投入资金,退休后每年/每月拿一笔养老金,就是保险公司设计出来的年金险。

不同的地方在于,年金险的收益具有可确定性,在买完产品当下,我们就可以在合同中看到,未来每年能领多少钱。

专款专用,存一笔安全可靠的养老金的产品,光明一生慧选年金险是非常适合选择的。

优势1:起投门槛低,缴费和领取都很灵活。

最低5000元起投,每个月400多就能为未来养老提前布局。承保年龄0-60岁,没有健康告知要求,1-6类职业都能买,大大降低投保门槛。

缴费期限灵活,趸交/3/5/10/15/20/30年按需选择,缴费期限越长收益相对越高。

领取年龄也有多种选择,男性可选择60岁、65岁,女性可选择55岁、60岁、65岁。延迟退休已成定局,养老年金领取时间可以选择在退休之前,提前退休生活质量也有保障。

优势2:保障时间选择多

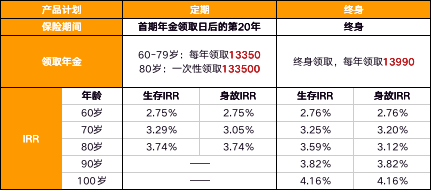

有终身和定期两个方案。定期是保至首次养老年金领取后的第20年,比如从60岁开始领取,选择定期就是保障到80岁。

定期和终身两种计划,领取年金和收益有差异。以30岁男性,年交1万,交费10年,60岁开始领取为例:

选择保障定期,除了每年领取年金外,在保单期满日还可以一次性领取10倍的基本保额。

保障定期,生存IRR更高,80岁时的IRR就达到3.74%,其他大多养老年金产品很难达到这个水平。

对自己的寿命有信心,可以选择保障终身。保障终身,每年领取的金额更高,活到老领到老,越长寿领的越多,100岁时IRR已超过4%。

优势3:身故也不亏钱,保底领取20年

如果没有领满20年就去世,保险公司会把剩下没领的钱,一次性返给家人。

如果是在领取年金前身故,保险公司会赔付现金价值和已交保费中的大者。

如果是已经领取够20年,被保人身故,保险公司就不再赔付身故保险金了。

优势4:可享养老社区入住权

这是光大永明人寿的产品,有央企背景,背后大股东是中国光大集团。依托于这样的背景,买光明慧选单张保单总保费达到30万(比如年交1万,交30年),就能享受光大养老社区的旅居权,70万享受长居权,100万是长居+旅居。

关于产品的详细介绍,大家可以看这里的大合集:合集点击红字

买了晒单的伙伴,来抄作业:晒单大合集

还没有人回复,赶紧来抢沙发啦~