她理财 App

她理财 App

享受“利滚利滚利滚利”的增值

今年股市赚钱效应差!权益基金整体表现十分惨淡,我看不少伙伴都将目光转向债券基金。毕竟它的整体波动更小,收益也还不错,尤其是在前几个月最黑暗的时候,债基成为了大多数人的避风港。

买了债基的朋友最近可能也不太好过,本来奔着稳健收益买,没想也碰到下跌,近千只债基单日净值跌幅超过0.3%,让不少追求稳定收益的人直呼受不了![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

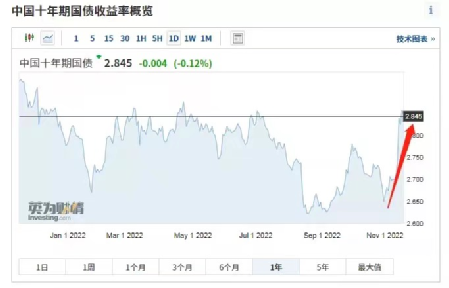

这次债券市场下跌的原因,首先是10年期国债已经从2.6%涨到2.8%,国债利率上行,就意味着债券价格要下来,这个逻辑就不过多作解释了,记住这个规律就好。

其次是在各种利好政策的发酵下,大家对经济复苏的预期开始转好了。

从11月开始,股市就出现明显上涨,此时权益投资的收益率是持续上升的,而资金都是趋利的,哪边收益高就去哪边,所以为了拿出更多的资金往股票那边配置,就只能卖出债券基金,形成一定的压制。

但大家也不用太担心,债券基金这种短期的下跌属于正常现象,将时间拉长来看只要耐心持有,大概率都能涨回来的。

其实债券基金本来就就不是保本的,任何时候都可能波动,虽然下跌幅度和时间比较小,但对于追求稳定收益的朋友来说,可能对亏损是一点心理准备都没有的。

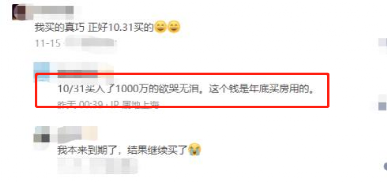

比如有人直接把年底打算买房的1000万给投了进去,结果这波搞得人欲哭无泪......

也借由这次债基下跌给大家提个醒,我们做任何投资的时候,都得先搞清楚其中的底层逻辑,再根据自身情况合理做好配置。

比如股票、基金等,能带来高收益,但也伴随着高风险;又比如开头提到的债券基金,还有银行理财产品等,虽然收益不错,但不承诺保本,买了后还是得有亏损的心理准备。

而对于追求极低风险,甚至是无风险的收益的朋友来说,现阶段可能就只有银行存款、国债、货币基金了。

不过最近有个金融产品大家可以关注一下,就是保险公司的储蓄险,在我看来它未来会逐渐代替货币基金、银行存款、国债,成为低风险偏好投资者的首要选择。

储蓄险是由保险公司推出来的产品,包含年金险、增额终身寿、增额护理险等等,我们可以选择一次性或者分几年交一笔钱,然后这笔钱就放在保险公司那边享受复利收益,收益是写在合同里的。

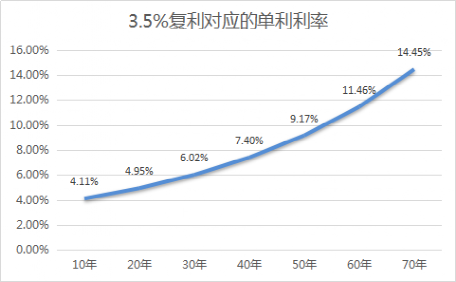

收益方面,优秀的产品长期年化收益一般都能达到3.5%左右,且为复利。与目前国内的大额存单利率(3%~3.8%)和银行存款(2%~4%)对比,优势较为明显。

除了收益可观之外,储蓄险还有二大独特的优势:

1、“锁定利率”

选定好交费金额与年限后,这份保单每年的现金价值(可以理解为我们当年退保能取回来的钱)就会白纸黑字写在合同里,几十年甚至一辈子都不会变。

2、灵活支取

部分储蓄险产品更是支持中途“取现”。保障期间如果急需用钱,可以直接向保险公司申请,将保单当年度的现金价值进行“部分提现”,剩余的钱则继续放在里面复利增值。

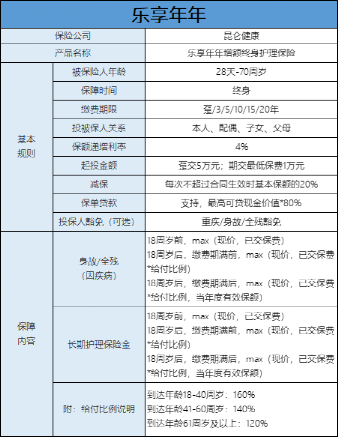

就拿我最近打算入手的“乐享年年”来举例吧。

这是一款现金价值终身增长的增额护理险产品,以30岁男性,每年交2万,交5年,累计交10万做了个测算。

第9年开始,现金价值超过了我们累计交的费用,直接到11.2万。

第10年已经有13.02万,额外赚了3.02万,复利收益3.349%,折算单利接近3.8%,此时如果选择退保拿回现金价值,已经相当于买了一份3.8%的10年期国债。

当然,10年后大概率已经没有这么高收益的无风险产品。如果当时用不到里面的钱,那还可以继续放在里面让他利滚利滚利滚利。

第20年有18.39万,复利收益能到3.438%,折算单利4.66%

第30年有25.9万,复利收益达到3.464,折算单利为5.71%

持有乐享年年的时间越长,这款产品能带来的收益就越高,最高能达到3.487%的复利收益,将近13.69%的单利,相当优秀。

另外,如果中途需要用钱,乐享年年也支持“减保领取”。

我们可以向保险公司申请,将保单当年度的现金价值进行“部分提现”,领取次数没有限制,每年最高能领合同生效时基本保额的20%,这个规则是写在合同里、确定不变的,剩余的钱则会在里面继续进行复利增值。

综合来看,乐享年年是我目前最推荐的储蓄险,收益和灵活性各方面都不错,我自己是打算配置一点拿来当稳健理财。

归根到底是因为3.5%的增额类产品要批量下架了,这次估计等不到年底,大概率是这个月月底和下个月月初。所以提前上车算是锁定一个3.5%的坑位!

还没有人回复,赶紧来抢沙发啦~