她理财 App

她理财 App

产品测评 | 终身护理险“乐享年年”值得买么?

大家好,我是保险规划小助手 ![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

之前对几款热门储蓄险的收益做了对比,乐享年年整体收益属于第一梯队,今天小助手再来详介绍下乐享年年这款产品。

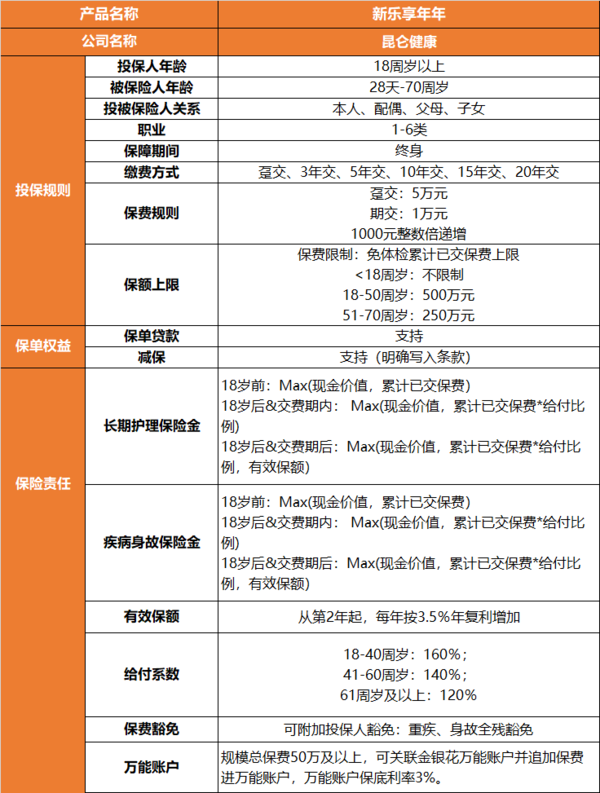

乐享年年基本产品形态如下:

一、保险责任

乐享年年是终身护理保险,提供两大保障:

失能护理保障:丧失日常生活能力且持续至观察期结束(观察期180天),可以领取一笔护理金。

疾病身故保障:未进行护理金理赔的情况下,因疾病身故可申请领取疾病身故金。

担心自己或父母未来失能问题,可以选择乐享年年终身护理险。

它的最高承保年龄到70周岁,对老年人友好。老人60岁以上,对于护理的需求会更加强烈,不管是提前给自己规划,还是给父母增加保障,都非常合适。

失能指的是丧失生活自理能力的人,生活自理能力主要有6项指标,分别是吃饭、穿衣、上下床、上厕所、室内走动、洗澡,这6件事反映了人们的自理能力。

大多失能的是老年人,但少数青壮年也有可能因疾病失能,比如中风。

一人失能,全家失衡,失能期间需要人和大量的资金来支撑,如果提前准备一份护理险,一旦出险保险公司赔付一大笔钱,能帮上大忙。

二、保单利益

做资产规划,锁定长期高收益,乐享年年在储蓄险中也很有优势。

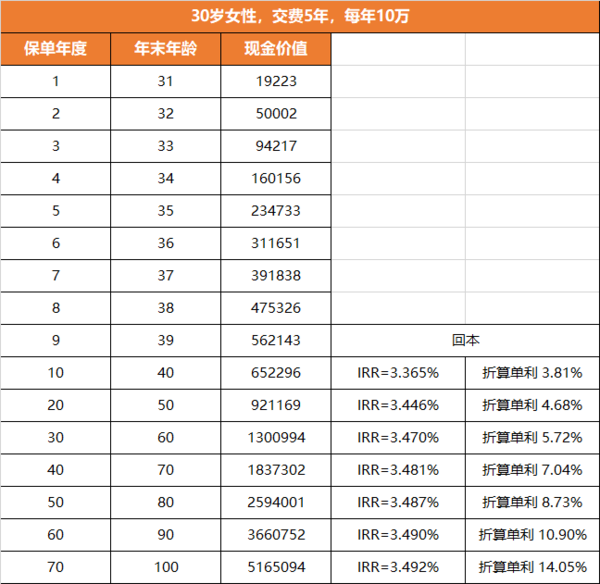

![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) 投保实例

投保实例

以30岁女性,交费5年,每年10万为例,来看乐享年年的现金价值。

现金价值是随时退保可以拿回的钱。

投保第9年,现金价值超过已交保费。

第10年,现金价值超过65万,高出本金15万,irr超过3.36%。

第30年,现金价值超过130万,是本金的2.6倍,irr约为3.47%,折算单利约为5.7%。

第50年,现金价值接近260万,是本金的5.2倍,irr约为3.49%,折算单利约为8.7%。

活到100岁,50万变500万。

乐享年年持有时间越长,现价越高,收益越高。

而且现金价值是白纸黑字写进合同中的,不受市场利率波动影响。

收益测算

乐享年年1/3/5年缴费优势明显,前期现价增长快,长期持有收益可达3.49%。

还是以30岁女性为例,来看看不同交费期限下的IRR:

乐享年年趸交、3年交、5年交收益很高,10年以上交费收益稍低一点。

乐享年年可以优先选择3年5年交费,如果收入不稳定或目前手上有一笔闲钱也可以选择一次性交费。

和其他产品相比,乐享年年整体收益很不错。

三、注意事项

1、减保要求

乐享年年护理险和增额终身寿险一样支持减保,中途需要用钱,投保人可以办理减保取现。

乐享年年的减保规则写入了条款:减保不限制次数,每年减少的基本保险金额之和不得超过保险合同生效时基本保险金额的20%。

在现有的储蓄险中,乐享年年减保规则是很友好的,如果每次顶额申请,最少只需要5年就能取出全部现价。

不过需要注意一点,乐享年年如附加保费豁免,则不支持减保。所以有减保需求的财蜜们,投保时不要附加投保人豁免责任。

2、回本时间

乐享年年,10年以下交费期限回本时间在8-9年;10年以上缴费回本时间在10-12年。

回本前退保会有损失,购买乐享年年要做好长期持有的准备,确保投入的资金时短期内不会用到的钱。

12月会有一批高收益的储蓄险会集体下架,乐享年年也是其中之一。

乐享年年不仅有一定的保障功能,而且通过现金价值的有效递增,可以作为现金流规划工具,为我们储备养老金、为孩子准备教育金、或者作为备用金应对未来可能面临的各类开支。

一方面有保障,一方面又能做资产配置,确实是很不错的产品。

还没有人回复,赶紧来抢沙发啦~