她理财 App

她理财 App

个人养老金要不要买?

关于个人养老金要不要买这个问题,我们先来看看它的好处,我们是否用得上。

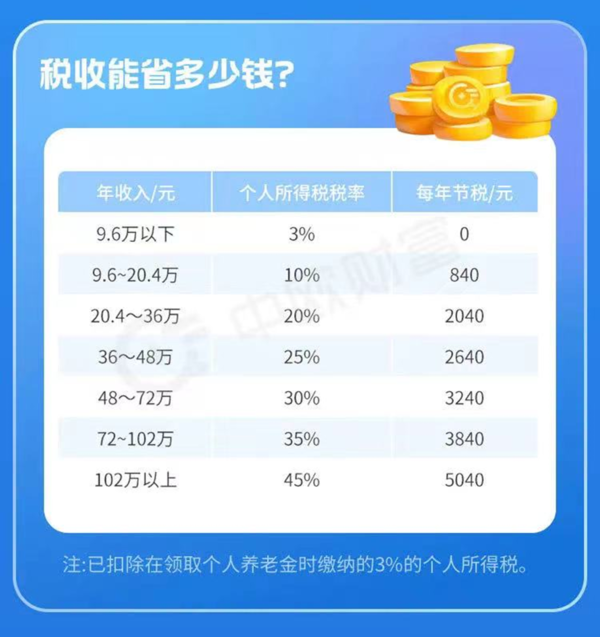

这第一个好处嘛,自然是税收优惠。通过缴纳个人养老金,我们可以获得最高12000元/年的“暂时”免税额度,划重点——是暂时哦,在领取环节,个人养老金中的本金和收益都将按照3%的税率计算缴纳个人所得税~

1、年收入6-9.6w

我国个人所得税的起征点是5000元/月,专项扣除、专项附加扣除之后,年收入在6万以下,就不用交个税啦~

扣除后,年收入6万至9.6万间,我们需要对超出6万的部分缴纳3%的个人所得税~

所以这部分打工人缴纳个人养老金,在节税上并不占优,可以说是完全持平,我们举个栗子~

小A今年30岁,年收入7.2万,如果她交了12000元个人养老金,那么我们恭喜小A暂时拿到了今年的免税名额,“节省”了360大洋。按年化3%收益计,55岁退休领出个人养老金时,小A账户里原先投入的12000元变成了25125元,均需按个人养老金领取时3%的税率缴纳753元税款,最终所得24372元~那么,如果小A今年不交个人养老金呢?扣除个税缴纳的360大洋,12000的应纳税部分实际剩余11640元,我们同样按收益年化3%计算,25年后共计24372元,历史总是惊人的相似~

2、年收入9.6 -10.8w

大家可以参照小A尝试算算~

从节税上来讲,缴纳超过9.6w部分的个人养老金金额跟缴纳1.2w个人养老金,节税程度是一样样的~

3、年收入超过10.8w

毫无疑问啦,缴纳1.2w个人养老金,可以帮助我们闷声发小财~中欧财富的这张节税统计表没有把年化收益计算进去,不然咱们“节省”得更多哟~

比如,同样30岁的小B,年收入15万,应纳税6480元。他交了12000元个人养老金后,还需要缴税5280元(“节省”1200元)。而放入个人养老金中的1.2w在25年后变成了25125元,按3%的税率缴纳753元税款,最终所得24372元。如果小B不交个人养老金呢?12000元瞬间缩水变成10800元,而这10800元,在同等收益的情况下,25年后变成22612元。好吧,24372-22612=1760哟~

所以呀,第二个好处也冒头儿啦——复利。个人养老金资金账户封闭运行,对我们大部分人来说,达到领取基本养老金年龄才可以领取。有效避免了到退休前的小几十年间,我们把养老专款挪作他用的情况,并在此期间尽享长期投资的复利效应,可以说是钞票永动机啦~

我开通了工行的,打算买存款,结果发现存款和常规的一个利率,2.65%

想说交这个钱的利息跑得过物价上涨么

工行在成都、西安、广州有试点年化4%的整存整取5年期养老特定储蓄,给我羡慕坏了

这个钱可以用于存款、基金、保险、理财~这些基本涵盖了我日常会配置的项目,平常自己配置的综合年化收益也可以套用进去,如果跑不赢那自己放在外面的钱也跑不赢呀

上海没有,我也羡慕啊

不过也是,看来交还是好的

会一直是年化3%的收益吗?

不是的,我是按照3%来测算的~因为这个账户也是用于投资理财,做了个放入账户与账户外同样年化率的测算对比~