她理财 App

她理财 App

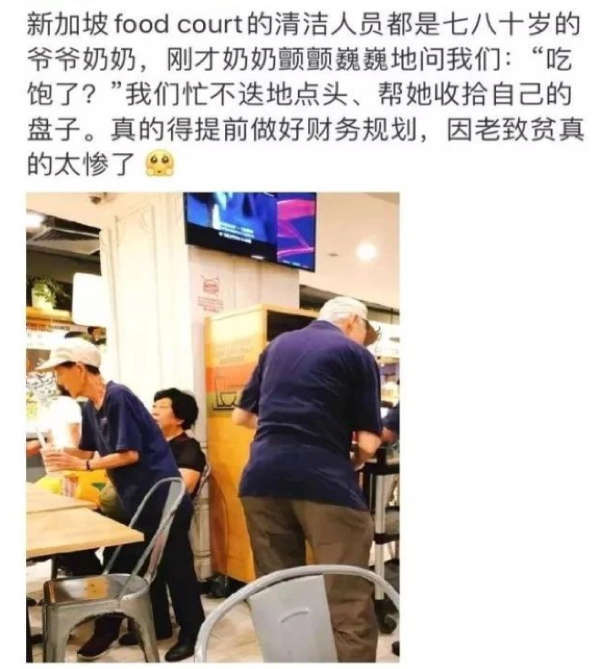

“下流老人”的晚年生活,谁想过?

前段时间,微博上一个内容引发热议,很多人意识到,活得太久,钱不够花也是一种风险,甚至这种风险比基金里亏点儿钱还让人感到不安。

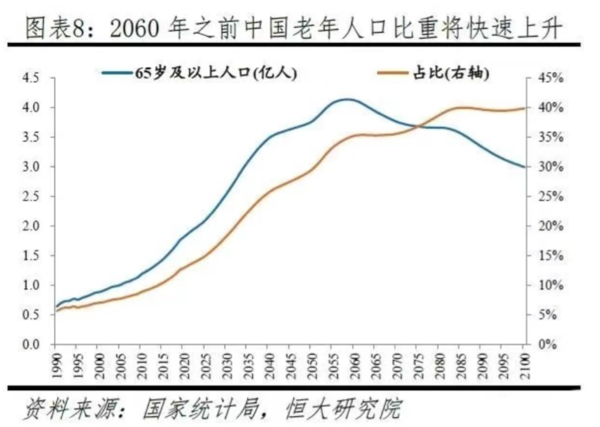

在深度老龄化的国家,因老致贫的人比比皆是,比如在日本,退休后“老后破产” “下流老人”等就是近年来的流行语。日本总务省统计局2020年的数据显示,日本65岁以上老人的贫困率达到28.7%。越来越多老人,不得不在七八十岁的时候,再次出来工作。

以前大家都说养儿防老,但现在80、90后很多都是独生子女,特别是出门在外工作的,家庭工作双重压力,几乎顾不上家里的老人。

有的说靠政府的社保养老,但是我国人口老龄化速度加快,老人越来越多,政府养老金给付压力也很大,我国的社保养老金严重依赖财政补贴,像2018年,刨除财政补贴,当年度的社保基金盈余是-6033亿元。所以国家不断鼓励发展第三支柱养老保险,且已经明确纳入到政府报告里。

未来养儿防老、政府养老大概率都指望不上,靠年轻的自己提前规划好才是最实在的。

想要老了能体面生活,不至于一把年纪还要打工谋生,最好能提前做好规划,年金险是能匹配我们养老需求的。

体面地老去:一笔确定的源源不断的养老金

很多人说年轻时存钱、买房,老了有存款,有租收,还怕什么。存钱说起来简单,但小秘书在一开始跟大部人一样,也是剩多少存多少,很考验自己的自律性,很难一直坚持。

收租意味着要买2套以上的房,在一二线城市,对于大多数打工人来说,基本不可能。三四线城市,就算买了好几套房,以后能不能有租金收入都不一定。

正好年金险专治存不住钱,每年都能按计划存钱,专款专用。一年拿出一两万,很多人还是可以拿出来,不会影响生活质量。这笔钱是不能轻易拿出来的,3年前买的年金险,已经让我不知不觉拥有了一笔可观的积蓄。

而且在60岁后,每月源源不断会有一笔确定的收入,起码衣食住行是不用担心,面对老去,也不那么焦虑了。

晚年的生活,有钱就有了尊严,也不用去依靠谁;有了基本的生存保障,也不会拖累子女。

有价值地老去:享受复利和时间的力量

虽然从收益上看,年金险不像现在热门的股票、基金,能够短时间内就涨很多,但是它的优点在于安全稳定,按照复利稳定增值,用二三十年的时间看,复利的威力还是很惊人的。

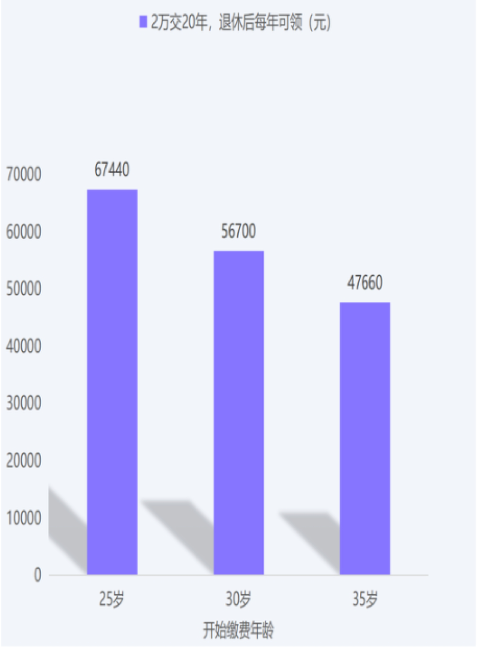

举个例子,光大永明的慧选养老年金,以30岁女性每年缴存2万,缴费20年,一共需要40万。如果65岁开始领取,每年可领56700元,只要活着就一直能拿钱。如果活到80岁,一共可领907200元,比40万翻了2倍多,不香吗?

那如果早5年买年金,同样是2万交20年,活到80岁,能领到108万,每年67440元;晚5年买年金的话,活到80岁,只能领76万多,每年领47660元。

现在看只是相差5年买,但到老了的差距就已经很大,买年金的时间越长优势越明显。这就是复利+时间带来的价值,“滴水成河,聚沙成塔”。

有安全感地老去:长期稳定的安全感

有句老话儿说的好:年老的安全感,是年轻时的自己给的。

除了可以领一笔确定的养老金,年金险给我的安全感还在于它是受保险法约束,我们什么时候可以领、领多少,都是保险合同中约定好,只要咱们人还活着,就可以一直领,活得越久越划算。

领取期间,往最坏的情况说,就算保险公司停业或者破产了,国家也会强制其它保险公司“接盘”,最终还是要按保险合同中的规定,每月按时“打钱”。

这个特点跟养老的需求是一致的,养老本来就是考虑几十年后的事,我国的房地产,会不会像日本那些房价下跌?金融危机、股灾还会不会再次出现?这些都是无法预知的,而咱们需要的就是几十年后的确定性。

越是长期的东西,安全稳定的属性就越重要。小秘书也跟朋友开玩笑说,年金险比子女和房租收入更可靠,起码能大胆地说:年金永远不会变。

虽然要实现养老自由,解决衣食住行是远远不够的,但是如果连这个基本的保障都没搞定,还谈什么安心养老。

所以现在,小秘书也会建议身边的朋友,趁着还年轻,有能力赚钱,拿出一部分钱去买年金险,就当是给未来的自己强制存钱,早点开始养老规划,退休后每个月能够多拿点钱改善生活质量。

当然,除了文中讲到的光明慧选年金险,同时推荐以下几款热卖的储蓄险,均可以实现养老需求,大家可以根据自己的情况选购:

1、星盈家两全险

适合持有时间:6-10年

推荐交费期限:一次性交费

星盈家可以当作大额存单或者国债来买,一次性交费3万起投。

它前期现价增长快,最快第6年回本,保单前10年收益都不错。

30岁女性,一次性交费。保单持有满6年,折合年化单利3.49%;保单持有满8年,折合年化单利3.68%;保单持有满10年,折合年化单利3.87%。

2、乐享年年护理险

适合持有时间:10年以上

推荐交费期限:一次交费、3年、5年

趸交/3年/5年交费,从第10年开始锁定了收益第一名,一直延续到八十多岁,用来规划养老很合适。

3、金满意足多多版终身寿

适合持有时间:10年以上

推荐交费期限:10年

10年缴费收益有优势,保单第20年,IRR可达3.4%,此后一直增长,最高可接近3.48%。

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

这是对新加坡老人工作的不完全解读哦。

在新加坡的企业返聘这些老员工是有奖励的,很多老人都是退休后不知道该做啥,然后重新被返聘的。他们的工作强度会比以前弱,但是薪水也会比较低。企业因为政策关系,并不会太过于排斥应聘老年人,这一点比国内是要友善的。而且退一步讲,国内的清洁工啊不也都是老人么。还有一点就是新加坡和中国的国情不同,年轻人不需要老人带孩子,那么老人那么多时间干嘛捏??所以很多老人就会想回去工作,让自己继续变成社会有用的一份子。他们并不是全部是因为很穷才去工作。

还有一点就是,因为低生育率,新加坡老龄化严重。为了维持自己的竞争力,必须提供大量人口来工作。但是新加坡本身无法做到,所以引进了很多外劳。现在新加坡外劳太多,新加坡人有意见,所以政府开始鼓励妈妈和老人重新步入社会。把社会比较低技能的工作让他们做,例如扫地,洗碗,端盘子,保安等职位。