她理财 App

她理财 App

2022年理财收益盘点:目标15万,实际162037.63

元旦已过,盘点一下去年的理财收益:

共计:162037.63

去年定了两个理财收益目标,第一目标是15万,已超额完成;第二目标20万,差的还比较远~

主要原因是去年的股市行情太差,导致没有一只持仓股/基金落袋,而前两年多少会止盈一到两只股票/基金。去年的收益与2021年比,少了2.7万,就是前年有两只股票止盈落袋了,而去年一只都没有~

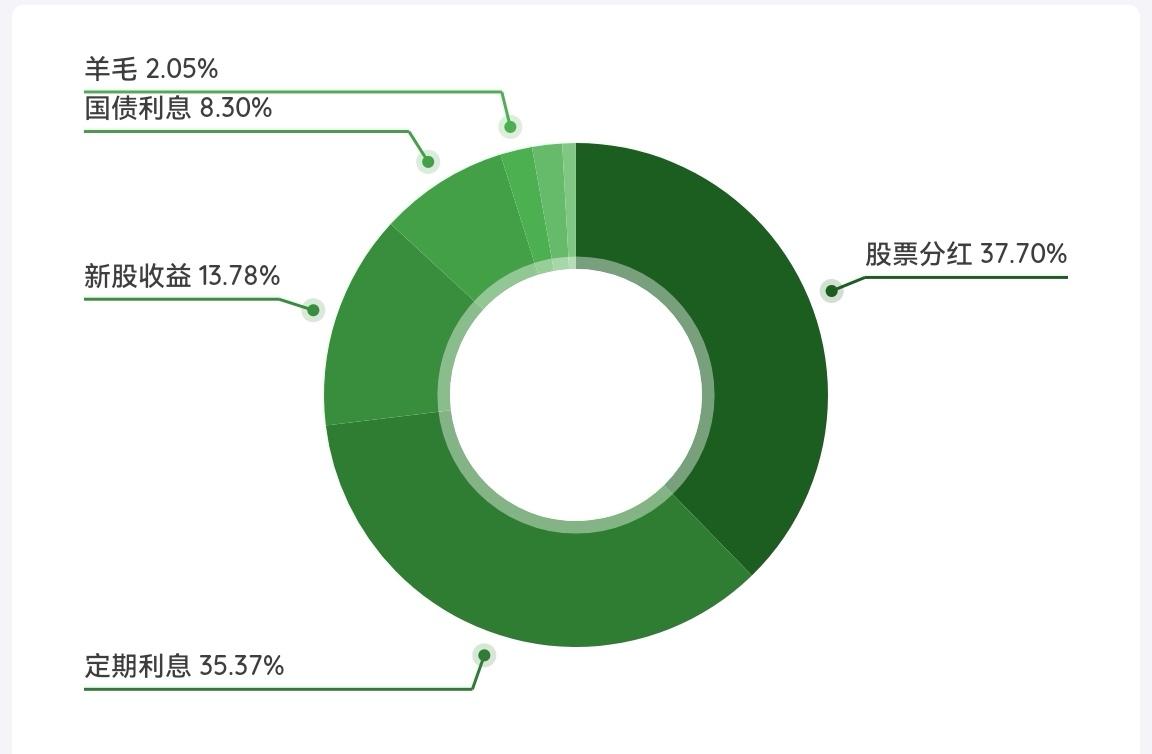

我的记账本上有个理财收益饼图,一起发上来:

从图上可以看出,去年的理财收益主要是股票分红和定存利息贡献的,占比超过73%~

我家的资产配置也主要是这两项,其他的占比较少~

去年的理财收益虽然不如人意,不过也算给了我一个小惊喜,原本预估可能只有15万左右~最后一个月中了只新股,赚了8837,一下子就突破16万了。感觉老天爷到年底忽然给我发了个大红包~

所以我觉得,人生低谷时不要太绝望,说不定什么时候就突然转运了~2022年虽然无比艰难,但身在泥潭,还是要向往光明。眼里有光,心怀期待,永远不要放弃,也许下一站就是柳暗花明~

简单盘点一下去年的各项收益:

1、股票分红:这个项目伴随我家好多年了,几乎年年都有。因为我们持有的股票都是做长线投资,所以每年都能收到分红,而且不用缴红利税。不过股息率降了不少,前几年差不多有7万股息,去年降到6.5万,今年只有6.1万了,越来越少~

2、定存利息:去年收到5.7万定存利息,这个数字还是比较满意的。这是我前几年布局的固收类,即定存为主,国债为辅。不买银行理财产品和债券基金,以免亏损。定存以互联网存款为主,另一部分是城商行的存款产品。这个布局主要是考虑安全性,避免亏损和暴雷;其次收益率也不能太低,目前固收类的综合利率为4.58%,我觉得还行。希望以后不要降太多~

3、新股收益:年初许愿中三只新股,收益达到两万。事实上去年中了四只新股,加上前年的一只新股转板上市,卖出后共落袋2.2万,超过预期,感恩~

4、国债利息:这个收益在预料之中,无惊喜,也算满意吧。这是前几年买的五年期国债,利率4.17%,当时还嫌低,没想到现在连3.5%都不到了~这部分收益每年会越来越少了,因为到期的国债我都转到定存去了,国债利率太低,而且非常难抢,懒得费那个神了~

5、羊毛:去年的羊毛收益算是个小惊喜,超过3300了。我这人其实不太爱薅羊毛,稍微费点时间和精力的还愿意弄一下,再麻烦的,我就不搞了。我名下至今连一张信用卡都没有,虽然知道新户羊毛多,还是懒得搞,平时我就用老公的信用卡和花呗。去年的这些羊毛收益基本上是银行的积分兑换的京东卡和话费,也有一部分是参加证券公司和基金公司活动获得的红包,还有少量是信用卡积分、移动公司积分、支付宝积分、南方电网积分兑换的红包。去年老公换电脑,兑换的京东卡派上用场了,抵扣了一千多块~

6、新债收益:这项的收益还好,达到期望值了。年初许愿:希望至少中10只新债,收益3000元。去年一共中了11只新债,收益超过3100~其实卖出的新债并不都是去年中的,也有两只是前年中的,持有了一年才卖。去年的中签数与前两年比,差了好多。前两年都是每年24只,去年只中了11支,而且最后一支还破发了。齐鲁转债,老公拦着不让我打,却怎么都拦不住,唉,自己要往火坑里跳啊~现在不知何时才能解套,没想到打个新债都把自己带沟里去了~

7、活期利息:没想到活期利息一年下来也有1400,够买一个月的菜了。这是家庭备用金,平时放在银行活期存款产品里。我放了三家银行,前两个是七日存产品,利率4.05%;还有一家是当日存产品,利率2.9%~每隔几天就有短信叮当响,活期利息到账了。如果有新股/债中签,就取出部分资金缴款,否则一直放里面吃利息,还能攒点积分~

8、基金收益:这项去年只收到7元的收益~ 其实持仓的基金并没买卖,而是看到支付宝和京东发债基红包给我,忍不住手痒,买了四次短债基金套利。幸好挑选的债基还不错,买卖时机不在下半年大跌之际,不但获得七元收益,套利的53元红包也顺利到账。

总的来说,去年的理财收益不算满意,虽然达到了第一目标,但和前几年的理财收益比差得比较多~

这是前几年的数据:

2019年的理财收益:273600

2020年的理财收益:201814.27

2021年的理财收益:189450.63

2022年的理财收益只有162037.63~看来是节节下跌,一年比一年少啊。按理说每年的本金都在增加,为什么理财收益却越来越少了呢?这个问题要好好想清楚~

我认为主要原因是权益类投资收益不稳定,不管是股票/基金收益还是收到的分红,都比以前少了。固收类的利率一直在缓慢下降,导致收到的利息也少了。可以看出,理财的难度是一年比一年增加了,无风险产品的收益在不断下降,权益类产品波动太大,普通人想用钱生钱确实太难了~

不管怎么难,我们还是要认真做好理财,否则资金会被通胀吃掉不少。多学习,多总结,及时调整策略,尽自己最大的努力吧,能达到怎样的高度难以预测,但我相信努力总是会有进步的!加油吧~

怎样才能提高新股的中签率呢,从来没中过

姐姐记账用的是哪个app呀

不过这两年的新股不是稳赚不赔,上市后破发的概率大约35%~所以不能无脑申购,要根据基本面和发行市盈率有选择的打~

想看姐姐写一下自己是如何从年轻时的理财小白一步步走向财务自由的,是如何学习理财知识的,其中哪些书籍或客人对你启发很大?

关于看什么书,我觉得通读一些理财书籍,形成理财思维比较重要。谈不上哪一本书最重要,没有哪本书是看了立马能赚钱的。我经常去图书馆借书看,凡是和投资理财有关的书,我都会借来看下,写得好的会做些笔记~

哪家七日存?